A organizaçâo contabilística no sector conserveiro entre o final do século XIX e a primeira metade do século XX: o caso Júdice Fialho

arfaria@ualg.pt

Escola Superior de Gestão, Hotelaria e Turismo, Universidade do Algarve

dezembro 2011

Este estudo tem por objectivo analisar a organização contabilística de uma das maiores empresas da indústria de conservas de peixe portuguesa, a Júdice Fialho, entre o final do século XIX e a primeira metade do século XX. Pretende ainda confrontar a organização contabilística existente na empresa com os modelos divulgados na literatura contabilística portuguesa publicada no mesmo período.

A justificação para a sua realização residiu na escassez de estudos baseados na análise de registos contabilísticos originais e na disponibilidade, no Arquivo Histórico do Museu Municipal de Portimão (Algarve), de documentação contabilística relativa a esta grande empresa.

O estudo conclui que, na ausência de um conjunto de regras e princípios de Contabilidade comuns as todas as empresas, a Júdice Fialho procurou adoptar, considerando a diversidade de soluções contabilísticas divulgadas na literatura da especialidade, a mais adequada às suas características e necessidades reais. A contabilidade da empresa está organizada para fornecer informação sobre os resultados particulares de cada segmento organizacional (fábrica, secção, oficina, depósito, …) e não sobre os lucros ou prejuízos obtidos na venda dos diversos produtos. O estudo conclui ainda que, durante o período analisado, a contabilidade da empresa não sofreu alterações significativas. A constituição da sociedade em nome colectivo, em 1938, quatro anos após a morte do seu fundador, poderia ter constituído um factor de mudança, mas tal não aconteceu.

1. Introdução

Este estudo insere-se num trabalho de âmbito mais vasto que constituiu a nossa dissertação de Mestrado em Ciências Empresariais e que teve o duplo objectivo de analisar a organização contabilística da empresa Júdice Fialho entre o final do século XIX e a primeira metade do século XX e confrontá-la com os modelos divulgados na literatura contabilística publicada no mesmo período.

Em Portugal tem havido uma escassez de investigação sobre as práticas contabilísticas das empresas de outrora. Com efeito, são em número muito reduzido os estudos que resultam da análise de fontes primárias, ou seja, de livros de contas e de documentos contabilísticos de organizações. Porém, reconhece-se que estes constituem uma fonte privilegiada de informações comerciais, financeiras e até económicas, o que vem abrir novos campos de investigação científica para os historiadores da Contabilidade e da própria Economia.

Deste modo, perante a disponibilidade, no Arquivo Histórico do Museu Municipal de Portimão (Algarve), de material contabilístico relativo a uma grande empresa da indústria de conservas de peixe portuguesa –a Júdice Fialho– decidimos pela sua análise, com o intuito de contribuir para uma melhor compreensão do desenvolvimento da Contabilidade em Portugal.

Este estudo baseia-se em fontes de arquivo e é um estudo de caso longitudinal, apresentando estes métodos um elevado potencial em História da Contabilidade (Gomes e Rodrigues, 2009).

O estudo começa por descrever a situação da investigação em História da Contabilidade em Portugal, dando especial relevo aos desenvolvimentos verificados nas duas últimas décadas. Em seguida, apresenta a evolução da indústria de conservas de peixe portuguesa e da empresa Júdice Fialho desde os seus primórdios (finais do século XIX) até à primeira metade do século XX. Logo depois, identifica a literatura contabilística publicada em Portugal e os acontecimentos relevantes para a História da Contabilidade Portuguesa até à primeira metade do século XX. Apresenta, por fim, a organização contabilística em vigor na empresa, com base na análise dos seus registos contabilísticos e de outro material existente no Arquivo Júdice Fialho. Identifica os livros e os auxiliares de registo utilizados, o sistema adoptado na sua coordenação, as formalidades legais a que foram sujeitos, e ainda a sua função e forma de arrumação. Examina também as contas criadas para registar as operações, bem como o sistema de contas utilizado, analisando o modo de ligação da Contabilidade Geral com a Contabilidade Industrial.

2. A Investigação em História da Contabilidade em Portugal

Nas últimas décadas assistiu-se, a nível mundial, a um desenvolvimento significativo na investigação em História da Contabilidade. A comprová-lo está o incremento de publicações sobre esta temática, a proliferação de congressos e encontros de historiadores de Contabilidade e a criação e funcionamento, em diversos países, de associações destinadas a congregar os interessados nas matérias históricas da Contabilidade.

Portugal não se alheou deste fenómeno mundial, tendo as duas últimas décadas evidenciado um interesse crescente pela História da Contabilidade, ao ponto de podermos afirmar que esse período constitui, efectivamente, um ponto de viragem nesta importante área de investigação. Para essa constatação contribuíram, indiscutivelmente, dois factores essenciais. Um primeiro, relativo à constituição, em 1996, do Centro de Estudos de História da Contabilidade (CEHC), da Associação Portuguesa de Técnicos de Contabilidade (APOTEC), e onze anos mais tarde (2007), da Comissão de História da Contabilidade da Ordem dos Técnicos Oficiais de Contas (OTOC), as quais têm promovido regularmente a realização de jornadas e encontros sobre História da Contabilidade 2. Um segundo, referente ao lançamento, em meados da última década do século passado, de mestrados, e, posteriormente, a realização de um doutoramento na área (Gomes, 2007).

A crescente participação de investigadores portugueses em realizações científicas internacionais, materializada na posterior publicação dos seus trabalhos em conceituadas revistas científicas internacionais, contribuiu para que a História da Contabilidade portuguesa adquirisse visibilidade no plano internacional. A realização de importantes eventos internacionais em território nacional 3, já na primeira década do presente século, constitui um aspecto adicional dessa mesma “internacionalização”.

Segundo Faria e Guimarães (2010), entre 1990 e 2009 foram publicados em revistas nacionais, por portugueses e estrangeiros, 187 artigos sobre História da Contabilidade. Destes, cerca de 78% são da autoria de portugueses. Por seu turno, os investigadores portugueses publicaram em revistas internacionais catorze artigos, sendo dez em co- autoria com colegas estrangeiros, provenientes maioritariamente da Austrália. Oito destes catorze artigos foram publicados em duas das três revistas especializadas em História da Contabilidade editadas em língua inglesa: Accounting History e Accounting Historians Journal. Em realizações científicas internacionais foram apresentadas 55 comunicações e em realizações científicas nacionais 104. Foram ainda editados sete livros 4 e concluídas onze dissertações de Mestrado em História da Contabilidade. Contudo, o reduzido número de teses de doutoramento (apenas uma) contrasta com a produção de outros países, como por exemplo Espanha, onde entre 2001 e 2005 foram aprovadas dezassete teses doutorais (Hernández Esteve, 2006).

2 Desde 1998 até final de 2010 realizaram-se seis Jornadas de História da Contabilidade (APOTEC). Os Encontros de História da Contabilidade (OTOC) tiveram início em 2008 e o último (terceiro) decorreu em Junho de 2010.

3 Referimo-nos à quarta edição da Accounting History International Conference que decorreu na Universidade do Minho, Braga, em 2005 e ao terceiro Workshop on Accounting in Historical Perspective que se realizou em Lisboa em 2002 e que foi organizado pelo European Institute for Advanced Studies in Management (EIASM) em colaboração com a APOTEC.

4 Mais recentemente (2010) foi editado, pela OTOC, o livro “Arte da Escritura Dobrada que ditou na Aula de Comércio João Henrique de Sousa copiada para instrução de José Feliz Venâncio Coutinho no ano de 1765”, da autoria de Hernâni Carqueja. Pela publicação deste livro, o Professor Carqueja recebeu, aquando da realização do X Encontro AECA (Asociación Española de Contabilidad y Administración de Empresas), em Coimbra, o “Prémio Enrique Fernández Pena de História da Contabilidade” (15.a edição – 2010).

Quanto aos períodos estudados pelos autores portugueses, Faria e Guimarães (2010) apontam para uma concentração nos séculos XVIII e XX (17% e 48,7%, respectivamente, dos artigos publicados em revistas nacionais). Enquanto a concentração no primeiro período se deve, primordialmente, à realização de diversos estudos biográficos de importantes personalidades que contribuíram para o desenvolvimento da Contabilidade em Portugal, e não só, a atenção ao século XVIII pode ser explicada pelo facto de nele residirem as raízes da Contabilidade portuguesa.

No tocante às áreas de estudo, segundo aqueles autores, verifica-se uma concentração nas categorias “Biografias e Bibliografias”, “Evolução do Pensamento Contabilístico” e “História Institucional”, que em conjunto representam mais 55% das publicações de portugueses em revistas nacionais. Porém, são em número reduzido os estudos que transmitem informação de índole contabilística de ordens religiosas ou de casas nobres, apesar de recentemente terem começado a surgir estudos sobre contabilidade monástica (Oliveira, 2005; Martins, 2010, Ribeiro, 2010). São igualmente escassos os estudos publicados em revistas nacionais resultantes da análise de fontes primárias, nomeadamente registos contabilísticos de organizações (2,7% das publicações).

3. A Indústria de Conservas de Peixe Portuguesa

A indústria de conservas de peixe estabeleceu-se em Portugal em 1865, altura em que abriu, em Vila Real de Santo António, a primeira fábrica de conservas de atum. No entanto, a primeira fábrica de conservas de sardinha, que haviam de dar fama a Portugal, viria a abrir somente 15 anos depois, em Setúbal, por iniciativa de um industrial francês atraído pela abundância de sardinha na costa portuguesa, na altura em que as costas da Bretanha atravessavam um extenso período de escassez de sardinha.

Orientada desde os seus primórdios para os mercados de exportação, em virtude do insignificante peso do consumo de conservas do mercado interno, a indústria das conservas de peixe foi um dos sectores mais dinâmicos da economia portuguesa. Suporte fundamental de indústrias subsidiárias e derivadas 5 deu emprego a milhares de operários.

A abundância de peixe na costa portuguesa e a sua qualidade, a extensão da linha da costa e a tradicional inclinação para as artes de pesca, por um lado, a simplicidade da técnica de fabrico e o exíguo capital a investir, por outro, criaram condições favoráveis para o estabelecimento da indústria em Portugal (Barbosa, 1941). A instalação de unidades fabris ao longo da costa, desde Matosinhos a Vila Real de Santo António, fez-se a um ritmo crescente. Em 1884 o número de unidades era já de 18, em 1886 cifrava-se em 66 e em 1912 atingiu os 116. Nas vésperas da I Guerra Mundial, Portugal era o principal produtor mundial de conservas de peixe. Em 1913 foram exportadas 24.554 toneladas de conservas de sardinha, enquanto a França exportava apenas 5.600 toneladas e a Espanha cerca de 20.000 (Cordeiro, 1989).

5 As indústrias subsidiárias, necessárias à sua existência compreendiam a indústria da pesca, da latoaria, da serralharia e cutelaria, da caixotaria, da litografia e estampagem da folha de Flandres, da produção e refinação de azeites e óleos, da fabricação de grelhas e de chaves e pregos, entre outras. As indústrias derivadas compreendiam a da extracção de subprodutos, como óleo e farinha de peixe, e da utilização dos desperdícios de folha.

As condições anormais de procura durante a Guerra impulsionaram a expansão desta indústria portuguesa, “não só pelo aumento do consumo, mas ainda pela promulgação de medidas restritivas da exportação de conservas, em alguns países produtores” (Barbosa, 1941: 20). Foram criadas novas fábricas e também infra-estruturas de apoio, como cais, litografias, serralharias e secções de lata vazia. O acréscimo da produção fez- se, porém, em detrimento da qualidade. Em 1924, ano em que se registou o maior número de fábricas de conservas de peixe a laborar –400– começou a esboçar-se a primeira grande crise da indústria, motivada não só pela escassez de peixe, mas também por outros factores. A falta de educação industrial, o reduzido potencial financeiro das empresas, a ausência de preparação comercial de grande parte dos exportadores que a guerra improvisara, a queda dos preços nos mercados externos e as onerosas condições para a obtenção de crédito, contribuíram para o agravamento da crise (Barbosa, 1941:21). Esta viria a durar quase dez anos e culminou com a intervenção do Estado, que, em 1932, publicou os primeiros diplomas sobre a organização da indústria. Estes fixaram as normas reguladoras da produção e do comércio das conservas de peixe e instituíram o Consórcio Português de Conservas de Sardinha, o elemento base da organização da indústria 6. Com a instauração, em Portugal, da organização corporativa, em 1935, este organismo foi integrado no novo sistema de política económica nacional, passando a funcionar nos moldes de uma União dos Grémios de Industriais e do Grémio de Exportadores, até que em 1936 foi desdobrado em diversos organismos corporativos (Grémios) e num organismo de coordenação económica – o Instituto Português de Conservas de Peixe 7.

Apesar destas medidas, nas vésperas da II Guerra Mundial o sector debatia-se novamente com uma angustiante crise, motivada pela ausência de sardinha em alguns pontos do país e pela dificuldade em colocar os produtos nos mercados estrangeiros a preços remuneradores. Durante a II Grande Guerra, a indústria veio a beneficiar do aumento da procura por conservas de peixe portuguesas, desfazendo-se dos seus stocks a preços remuneradores. Mas, findas as hostilidades, a indústria volta a enfrentar dificuldades devido às restrições levantadas pelos seus principais mercados à importação de conservas portuguesas e à escassez de sardinha que se verificou no biénio 1948/1949.

6 Tinha por função fiscalizar e orientar as actividades conserveiras desde a produção à exportação e garantir a assistência aos operários da indústria.

7 O I.P.C.P procurava harmonizar os interesses dos profissionais das conservas com os interesses nacionais. Entre as suas finalidades destacavam-se o estudo das condições de produção e comércio de conservas de peixe, a orientação e o condicionamento da produção e do comércio, a fiscalização dos produtos fabricados, a emissão de certificados de origem e qualidade, a recepção das mercadorias dos sócios dos Grémios em regime de armazéns gerais e a promoção das conservas de peixe portuguesas nos mercados estrangeiros. Os comerciantes ou fabricantes eram obrigados a fornecer ao I.P.C.P. todos os dados relativos ao fabrico e à comercialização de conservas de peixe (número de latas fabricadas ou exportadas por cada industrial ou comerciante). Até os preços mínimos de venda eram fixados pelo Instituto.

4. O Império Júdice Fialho

A empresa Júdice Fialho foi uma das maiores empresas da indústria de conservas de peixe portuguesa. O seu fundador, João António Júdice Fialho (1859-1934), homem de grande visão, extremamente activo e empreendedor, iniciou a sua actividade no comércio com o pai, abastecendo a região do barlavento algarvio através da importação de materiais para embarcações e para a pesca. Após uma incursão pela indústria do álcool, inicia-se na pesca, tornando-se proprietário de armações de atum e de sardinha. Quase simultaneamente, lança- se na indústria de conservas de peixe, abrindo em 1892 o seu primeiro estabelecimento, a Fábrica de S. José, em Portimão. Procurando acompanhar o rápido desenvolvimento da indústria em Portugal, Júdice Fialho foi abrindo fábricas nos principais centros piscatórios do país (Lagos, Portimão, Olhão, Peniche, Sines e Ferragudo) e também nas ilhas (Madeira), reunindo, em 1926, um total de oito fábricas de conservas de peixe. A nona seria aberta em Matosinhos, na década de 50 do século XX, já após a sua morte.

Nos estabelecimentos Fialho, equipados com “tudo o que modernamente em maquinismos e instalações as indústrias modernas têm inventado para reduzir o trabalho manual” (Mascarenhas, 1915: 14), produziam-se conservas de sardinha, de cavala e de atum e ainda dois subprodutos: azeite de peixe, destinado essencialmente à exportação, e guano (resíduos de peixe), utilizado na adubação de culturas.

As conservas, “preparadas com uma meticulosidade única” e “com honorabilidade sistemática sempre igual”, garantiram ao industrial a preferência dos mercados estrangeiros, onde eram colocadas com lucro, mesmo quando os outros não conseguiam vender (Jornal O Algarve, 25-3-1934). Agentes e consignatários procediam à sua colocação e venda 8 em países como a Inglaterra, os EUA e a Suíça, entre outros.

Enquanto a actividade conserveira prosperava em terra, no mar a frota pesqueira aumentava com a aquisição ou construção de numerosos barcos que sulcavam toda a costa algarvia na faina da pesca da sardinha. Na década de vinte, o interesse pela pesca do bacalhau levou o industrial a construir e apetrechar nos seus estaleiros os lugres que mandou aos bancos da Terra Nova. Em terra, montou as instalações necessárias para a secagem e preparação do bacalhau. Esta actividade foi porém abandonada em 1927, em virtude dos sucessivos prejuízos apresentados desde o seu início.

A par da actividade na indústria fabril e na das pescas, e tendo em vista uma estratégia de auto-suficiência, Júdice Fialho foi erguendo indústrias subsidiárias, destinadas à produção de todos os factores e serviços necessários à manutenção das suas actividades na terra e no mar. São exemplos dessa estratégia a Litografia (onde se desenhavam as marcas e as figuras das latas, se litografava e ilustrava a folha), a Central (destinada a iluminação eléctrica e accionamento de máquinas), a Cordoaria de linho (onde se executavam cordas de estopa e fio de linho para a actividade piscatória), a Fundição (onde se fundiam peças que serviam de suporte à actividade conserveira, agrícola e piscatória, como motores, hélices, cabos e chumbadas), o Estaleiro Naval (onde se construíam as embarcações para a pesca), a Fabricação mecânica de lata vazia (onde se fabricavam as latas para as conservas), a Serração de madeira (onde se produziam caixas de madeira, aduelas, barris, baldes, tábuas e pranchões, barrotes e vigas), a Serralharia (onde se fazia a manutenção dos maquinismos das fábricas e dos barcos) e a Fábrica de pregos e chaves (onde se fabricavam pregos para as caixas de madeira e chaves para as latas).

Mas não só nas indústrias de conservas e da pesca a sua actividade se destacaria. Júdice Fialho chegou a ser considerado o maior proprietário da província em terras, possuindo explorações disseminadas por diversos concelhos do Algarve. Nelas cultivava e transformava frutos e produtos hortícolas, que comercializava e consumia nas suas fábricas de conservas. Mantinha ainda a fabricação de vinhos nas suas duas adegas.

Em 1930 tinha o seu serviço mais de 4.000 trabalhadores (A Realidade Júdice Fialho, s/d). Com eles mantinha uma relação paternalista, ajudando-os em situações de infortúnio. Toda a sua organização se baseava nas relações de confiança e autoridade que mantinha com mestres, gerentes e administradores das suas unidades de produção (Nunes, 1952).

Após a sua morte, em 1934, a empresa passa a denominar-se J. A. Júdice Fialho Viúva e Herdeiros. Em 1938 transforma-se em sociedade em nome colectivo, adoptando a firma Júdice Fialho & Ca, com sede em Faro. Os sócios que a compõem são a viúva, as duas filhas, um dos genros, que ficou com a administração a seu cargo, e os quatro netos.

Nos anos que se seguiram, manteve-se a expansão da actividade conserveira9 continuando a empresa a acumular meios produtivos. Porém, já no término dos anos quarenta, dado o enorme valor e extensão do património existente, teve início uma “guerra” de partilhas da parte não industrial que conduziu à delapidação da empresa. Em 1969, foi transformada em sociedade anónima. A empresa entrou em profundo declínio, tendo no final da década de setenta sido objecto de intervenção estatal (A Realidade Júdice Fialho, s/d).

8 As conservas de peixe Júdice Fialho eram comercializadas sob diversas marcas; porém, a “Marie Elisabeth”, a “Falstaff”, a “Desirées” e a “Galléon” eram as mais conhecidas nacional e internacionalmente.

5. Literatura e Acontecimentos Relevantes na História da Contabilidade Portuguesa até à Primeira Metade do Século XX

Os progressos verificados ao nível da técnica contabilística durante os séculos XIV e XV foram sentidos em Portugal com relativo atraso, não obstante as relações comerciais mantidas com Veneza, Génova e outras repúblicas italianas. Gonçalves da Silva (1995) sublinha que, na era de quinhentos, já existia em Portugal quem conhecesse o método de Veneza e considera mesmo provável que alguns judeus e cristãos novos, que então prosperavam no comércio e nas finanças, o aplicassem no registo das suas operações. Também Lopes Amorim (1929) formula a hipótese da contabilidade digráfica ter sido

9 Na década de 40, a empresa iniciou ainda a filetagem do biqueirão, de modo a assegurar a continuidade do trabalho aos seus operários durante as épocas de defeso (em que era proibida a fabricação de conservas) e manter as fábricas em laboração nas épocas de escassez de peixe.

introduzida em Portugal no século XVI, mais concretamente no reinado de D. Manuel, devido à presença de comerciantes estrangeiros, oriundos sobretudo de Itália, onde o método das partidas dobradas era já conhecido e praticado. Contudo, ao longo dos séculos XVI e XVII não houve nenhum português que se aventurasse a escrever ou traduzir um manual de contabilidade. As primeiras obras escritas em português surgiram somente na segunda metade do século XVIII e apresentavam-se “… duma pobreza verdadeiramente impressionante em confronto com a dos países que regulam pelo nosso em extensão territorial” (Lopes Amorim, 1929: 80).

Na obra “A Contabilidade e o seu Mundo”, Noel Monteiro (1965: 66) identifica como primeira literatura contabilística em Portugal: “Norte Mercantil e crisol de contas dividido em três livros…”, de 1706, da autoria de Gabriel de Sousa Brito, publicado em Amesterdão; “Mercador exacto nos seus livros de contas, ou methodo fácil para qualquer mercador”, de 1758, por João Baptista Bonavie e o “Tratado sobre as Partidas Dobradas”, de 1764, de autor anónimo, impresso em Turim. Para o autor, o facto do livro de Sousa Brito ter sido publicado na Holanda, justifica que não seja contemplado na maior parte dos trabalhos sobre bibliografia portuguesa de Contabilidade e que seja dado, como primeira obra portuguesa de especialidade, o livro de Bonavie. Recentemente, Guimarães (2007), apoiando-se num comentário do Professor Esteban Esteve, veio esclarecer que o livro de Sousa Brito foi escrito em castelhano e não em português, pelo que o livro de Bonavie é, efectivamente, o mais antigo redigido em português. De referir ainda que, o “Tratado sobre as Partidas Dobradas”, actualmente reconhecido como o segundo livro impresso escrito em Português (Carqueja, 2010; Guimarães, 2007) foi inventariado por Outeiro (1869) e Lopes Amorim (1929) como a primeira obra portuguesa de contabilidade. Lopes Amorim (1929) inventariou ainda no século XVIII, a seguir ao “Tratado …”, a obra do professor João Henriques10 de Sousa, autor das lições ditadas e coligidas sob a denominação de “Arte de Escritura dobrada para instrução de José Feliz Venâncio Coutinho, em 1765”. À data, Lopes Amorim nada mencionou quanto ao facto da obra ser um manuscrito e não um livro impresso, indicação que não consta igualmente de listas de livros publicadas já no século XXI. Mas, numa pesquisa recente, Carqueja (2010) invoca tratar-se de um Códice que existe catalogado na Biblioteca Nacional (BNP) desde 1999 e que corresponde, não a um livro impresso, mas sim a um livro manuscrito, pelo que, na sua lista de primeiros livros impressos escritos em português o professor identifica, como sendo o terceiro, a tradução do “Guia de Negociantes …”, de De La Porte, em 1794.

10 Segundo Carqueja (2010), o nome correcto é João Henrique de Sousa (ou Souza, de acordo com a ortografia da época).

11 O Marquês de Pombal foi Primeiro-Ministro do Rei D. José entre 1750 e 1777.

Além da publicação dos primeiros livros de contabilidade em português, o século XVIII foi marcado por outras mudanças no panorama contabilístico nacional. Assim, em 1759, foi instituída, em Lisboa, por Sebastião José de Carvalho e Melo, mais conhecido por Marquês de Pombal 11, a “Aula do Comércio”, o primeiro estabelecimento de ensino oficial em Portugal, e talvez no mundo, a ensinar contabilidade de uma forma técnico profissional (facto ainda não totalmente comprovado – trabalho de investigação de Rodrigues, Gomes e Craig, 2003 e seguintes). Dois anos depois, por Carta de Lei de 22 de Dezembro de 1761, o Marquês de Pombal extinguia a Casa dos Contos 12 e criava o Erário Régio ordenando a aplicação do sistema digráfico à contabilidade pública portuguesa.

As reformas contabilísticas empreendidas pelo Marquês de Pombal na segunda metade do século XVIII, para além de contribuírem para o estudo da Contabilidade e para um emprego mais generalizado do método das partidas dobradas, criaram uma atmosfera favorável à produção de obras de Contabilidade 13. Não é pois de admirar, como refere Lopes Amorim (1929:82), “que a literatura do século XIX tenha marcado um progresso notável sobre a do século anterior, não só pela quantidade, mas também pela qualidade das obras produzidas”.

Noel Monteiro (1965: 74-75) inventaria vinte e duas obras de autores portugueses do século XIX. A propósito da sua intitulação e do conteúdo das que teve oportunidade de examinar, o autor escreveu que “… as mesmas punham o acento, sobretudo, na partida dobrada, sendo curiosas algumas tentativas para a apresentarem com modificações como se de importantes inventos se tratasse. Mesmo quando alguns […] autores falavam em «contabilidade e escrituração», o que apresentavam, na realidade, eram noções de cálculo comercial (confundido com contabilidade) e as regras da partida dobrada acompanhadas de monografias”.

Entre os principais autores portugueses do século XIX e do primeiro quartel do século XX, Lopes Amorim destaca os seguintes, na obra “Lições de Contabilidade Geral” (1929: 82-4): Manuel Luís da Veiga, Manuel Teixeira Cabral de Mendonça, José Francisco de Assis, Domingos de Almeida Ribeiro, José Maria de Almeida Outeiro, Rodrigo Afonso Pequito, Francisco José Monteiro, J. J. Rodrigues de Freitas, Luís M. dos Santos, Joaquim José de Sequeira, Faria Júnior, Magalhães Peixoto, Ricardo José de Sá, Carlos Afonso, Raúl Dória e B. Moreira de Sá.

Gonçalves da Silva (1995: 126), por seu turno, destaca duas, entre as muitas obras que saíram dos prelos no século XIX e princípios do século XX 14: “O Guarda-Livros Moderno”, de Cabral de Mendonça, que começou a ser publicado em 1815 e o “Tratado de Contabilidade”, de Ricardo de Sá, cuja terceira edição foi posta à venda em 1912. Considerado por Noel Monteiro (1965: 75) “o primeiro teórico de valor” cuja obra entrou pelo século XX, Ricardo de Sá (1844-1912) foi uma das personalidades nacionais na área da contabilidade que mais se destacou no século passado (Guimarães, 2005). Gonçalves da Silva (1995: 126), por exemplo, refere ter sido testemunha do respeito e da veneração que os melhores guarda-livros dos princípios do século XX nutriam pelo tratadista. Foi autor de onze livros (Guimarães, 2006), entre os quais se destacam o “Tratado de Contabilidade” (1903), “…um dos primeiros a projectar a contabilidade como ciência” (Guimarães, 2006: 7), completado anos mais tarde com a “Escrituração Comercial, Teórica e Prática Para Aprender sem Mestre” (1912), e “Verificações e Exames de Escrita” (1912), o primeiro a ser publicado em Portugal sobre essas matérias.

12 A Casa dos Contos exercia a administração dos bens da casa real e utilizava o método unigráfico.

13 A inexistência de compêndios de contabilidade, originais ou traduzidos, foi, até então, causa efeito do atraso português nesta matéria, comparativamente a outros países da Europa.

14 No “Ensaio de Bibliografia Portuguesa de Contabilidade”, escrito em 1944, Everard Martins enumera mais de uma centena de obras respeitantes à Contabilidade.

No segundo quartel do século XX, Lopes Amorim publica as “Lições de Contabilidade Geral” (1929). Esta obra, de assinalável valor teórico e científico, onde o professor apresenta e critica as principais escolas contabilísticas foi uma verdadeira revolução para a época. A propósito da mesma, Gonçalves da Silva (1995: 127) comentou: “Tal obra de cunho acentuadamente teórico […] teve efeito análogo ao duma pedrada num charco, teve, de facto, o condão de tirar a contabilidade portuguesa da desoladora estagnação em que jazia. Foi por ela que os contabilistas nacionais, tiveram primeiramente notícia de factos, autores, e doutrinas de que a grande maioria deles jamais ouvira falar”.

No mesmo período são ainda de assinalar outros acontecimentos relevantes na História da Contabilidade portuguesa, designadamente o aparecimento, em 1933, da Revista de Contabilidade e Comércio 15, a publicação das primeiras obras portuguesas dedicadas a determinados ramos da contabilidade e a edição de traduções de livros estrangeiros, como a obra “Théorie Positive de La Comptabilité”, de Dumarchey 16 (Gonçalves da Silva, 1995).

A Contabilidade interna, então designada por Escrituração industrial, foi um dos ramos da contabilidade que despertou a atenção dos tratadistas. Na fase que Carvalho, Conde e Nunes (2003) designam por “Autonomia da Escrituração Industrial” (até à década de trinta), estas matérias deixam de ser consideradas capítulos de livro para serem objecto de livro autónomo. Como exemplo temos as obras de Raul Dória (1914, 1921) e Sequeira (1922). Na década de trinta, o termo “Contabilidade Industrial” generaliza-se e substitui o termo “Escrituração Industrial”, iniciando-se uma nova a fase, a da “Contabilidade Industrial”. Segundo Carvalho, Conde e Nunes (2003), esta fase, que se prolongará até à década de setenta do século passado, divide-se ainda em dois períodos: até 1954 (ano da publicação do livro Contabilidade Industrial de Gonçalves da Silva), período de reduzido aprofundamento teórico das matérias abordadas, e após 1954, em que se denota uma forte influência desta obra. O rigor com que são desenvolvidas as diversas matérias em torno do apuramento do custo de produção ao longo dos diversos capítulos, faz com que, ainda hoje, esta obra constitua uma referência no ensino da contabilidade analítica em diversas instituições de ensino superior em Portugal.

No início da fase da “Contabilidade Industrial”, destacam-se os contributos de Caetano Dias. Os livros “Comércio e Contabilidade” (1930), que inclui um capítulo dedicado à Contabilidade industrial, e “Contabilidade Industrial e Agrícola” (1938) merecem especial destaque pois assinalam ambos um progresso substancial na sistematização da contabilidade interna. Até então, reconhece Caiado (2008), “…não havia grandes preocupações de definições, mas de explicar os processos da indústria transformadora ou das manufacturas. Já se notavam preocupações quanto à repartição dos custos indirectos, quer industriais quer não industriais”.

15 A Revista de Contabilidade e Comércio foi, até recentemente, a revista em actividade mais antiga em Portugal. O seu último número (240) foi editado em Dezembro de 2010.

16 O livro “Teoria Positiva da Contabilidade” foi editado pela Revista de Contabilidade e Comércio em 1943, quase trinta anos passados sobre a primeira edição em francês (1914). Foi traduzido do livro original por Guilherme Rosa.

Para podermos estabelecer comparação entre a organização contabilística da empresa Júdice Fialho entre o final do século XIX e a primeira metade do século XX, com os modelos divulgados na literatura contabilística publicada durante o mesmo período, examinámos os seguintes livros de contabilidade: Outeiro (1869), Pequito (1875), Santos (1893), Sá (1903, 1912), Manso-Preto (1907), Pereira (1910), Peixoto (1910), Dória (1914, 1919, 1921), Sequeira (1919), Lopes Amorim (1929), Dias (1936, 1938), 1947) e Monteiro e Monteiro (1955).

Não negligenciando algumas obras de valor que surgiram no período, a maior parte da literatura vinda a lume caracteriza-se por ser fraca em teorizações, colocando a ênfase na técnica digráfica/regras das partidas dobradas, pela ausência de rigor conceptual, pela imprecisão da terminologia e por dispensar pouca atenção aos problemas de cálculo e de valorização dos activos. Corroborando Noel Monteiro (1965), assiste-se uma indefinição das fronteiras que separam a contabilidade das disciplinas afins, contendo muitas destas obras capítulos dedicados a matérias de comércio, cálculo ou correspondência comercial.

6. A Organização Contabilística da Empresa Júdice Fialho

6.1. Livros de Contas conservados no Arquivo Júdice Fialho

Para o estudo da organização contabilística da empresa Júdice Fialho até à primeira metade do século XX, o Museu Municipal de Portimão tem em arquivo um número considerável de livros de contabilidade e outra documentação contabilística relevante para a compreensão das operações registadas nos livros 17. Os livros obrigatórios compreendem cinco livros de Inventário e Balanços, dois Diários, dois Razões, dezanove Copiadores de correspondência e um Copiador de facturas. Os livros facultativos incluem um Diário auxiliar (Consignações), oitenta e um Razões auxiliares 18 (Artes de Pesca, Devedores e Credores, Exploração Agrícola, Frota, Fundo Corporativo do I.P.C.P., Indústrias e Manufacturas, Mercadorias, Papéis de Crédito e Propriedades e Edifícios) e quatro “Balancetes” (Caixa) 19.

Os referidos livros contém referências aos livros Memorial ou Borrador, destinados à anotação das operações à medida que se iam realizando, mas estes não sobreviveram à acção destruidora do tempo.

17 Como por exemplo, correspondência, estatísticas de produção, cálculos de custos, de consumos, de tempos de fabrico, quadros de pessoal, contratos de vendas, escrituras, certidões, letras de câmbio, acções e actas.

18 O período em que existe maior disponibilidade de livros auxiliares é após a constituição da sociedade em nome colectivo (1938). Até então, estão disponíveis para análise apenas quatro Razões auxiliares.

19 Devido a restrições temporais e de organização do trabalho, excluíram-se da presente análise os Razões auxiliares respeitantes às indústrias subsidiárias da indústria de conservas de peixe, assim como os relacionados com a actividade piscatória e a exploração agrícola.

Os livros de escrituração da empresa Júdice Fialho são livros encadernados, de diferentes formatos. A excepção são os Balancetes de Caixa, constituídos por folhas soltas. Os livros de Inventário e Balanços, os Razões auxiliares e o Diário de auxiliar de Consignações possuem o formato A4 e os Diários e Razões selados têm o formato A3.

Estes livros foram escriturados segundo o método das partidas dobradas. Até 1919, inclusive, encontram-se escriturados em réis. A substituição da unidade monetária de escrituração até então utilizada –o real– pelo velho escudo português, equivalente a 1000 réis, ocorreu nesta empresa entre 1920 e 1925, não sendo possível especificar a data precisa em que a transição se verificou, dada a inexistência de livros naquele hiato.

O sistema de coordenação em vigor na empresa, pelo menos desde 1925, data a partir da qual dispomos de elementos de análise adequados, foi o sistema centralizador. As operações eram inicialmente anotadas no Memorial ou Borrador, passando em seguida aos Diários divisionários, onde eram registadas diária e analiticamente. Paralelamente, as operações eram registadas nos Razões auxiliares, por ordem de contas 20. No final do mês, as operações registadas nos diários divisionários eram centralizadas no Diário Geral ou Sintético, através de um lançamento resumo da quarta fórmula (vários débitos=vários créditos). Simultaneamente, procedia-se à recapitulação das operações registadas nos Razões auxiliares no Razão Geral ou Sintético, que compreendia as contas colectivas desdobradas nos livros auxiliares. Apesar da inexistência de Balancetes do Razão Geral no espólio contabilístico da empresa, a organização contabilística adoptada leva-nos a inferir que eles eram periodicamente elaborados com o intuito de conferência das passagens do Diário ao Razão.

6.1.1. Os livros de Inventário e Balanços

Os cinco livros de Inventário e Balanços existentes no arquivo da Júdice Fialho abrangem o período de 1905 a 1946, registando-se neste intervalo dois hiatos: de 1919 a 1932 e de 1934 a 1938.

Estes livros não foram sujeitos a quaisquer formalidades legais, isto é, não possuem termos de abertura e encerramento, as folhas não se encontram rubricadas e não foram selados. Também não se encontram numerados, excepto os livros posteriores a 1938, sucedendo o mesmo com as suas folhas.

De realçar que no período estudado encontrava-se em vigor, o (ainda actual) Código Comercial, de Veiga Beirão, aprovado por Carta de Lei de 28 de Junho de 1888, que entrou em vigência em Janeiro de 1889. O anterior Código, da autoria de Ferreira Borges, já havia consignado a obrigação de dar balanço e dele constava já a obrigatoriedade do comerciante manter livros de registo da sua contabilidade e escrituração mercantil. O Código Comercial de 1888 veio especificar quais os livros de escrituração indispensáveis a qualquer comerciante (De inventário e Balanços, Diário, Razão e Copiador), estabelecer a obrigatoriedade de selagem dos livros obrigatórios e de legalização dos livros de Inventário e Balanços e Diário e descrever as funções dos livros obrigatórios (Sá, 1903).

20 A passagem para os livros de desenvolvimento também era feita pelo Borrador ou Memorial. Tal facto foi constatado na análise do livro auxiliar da conta Fundo Corporativo I.P.C.P.

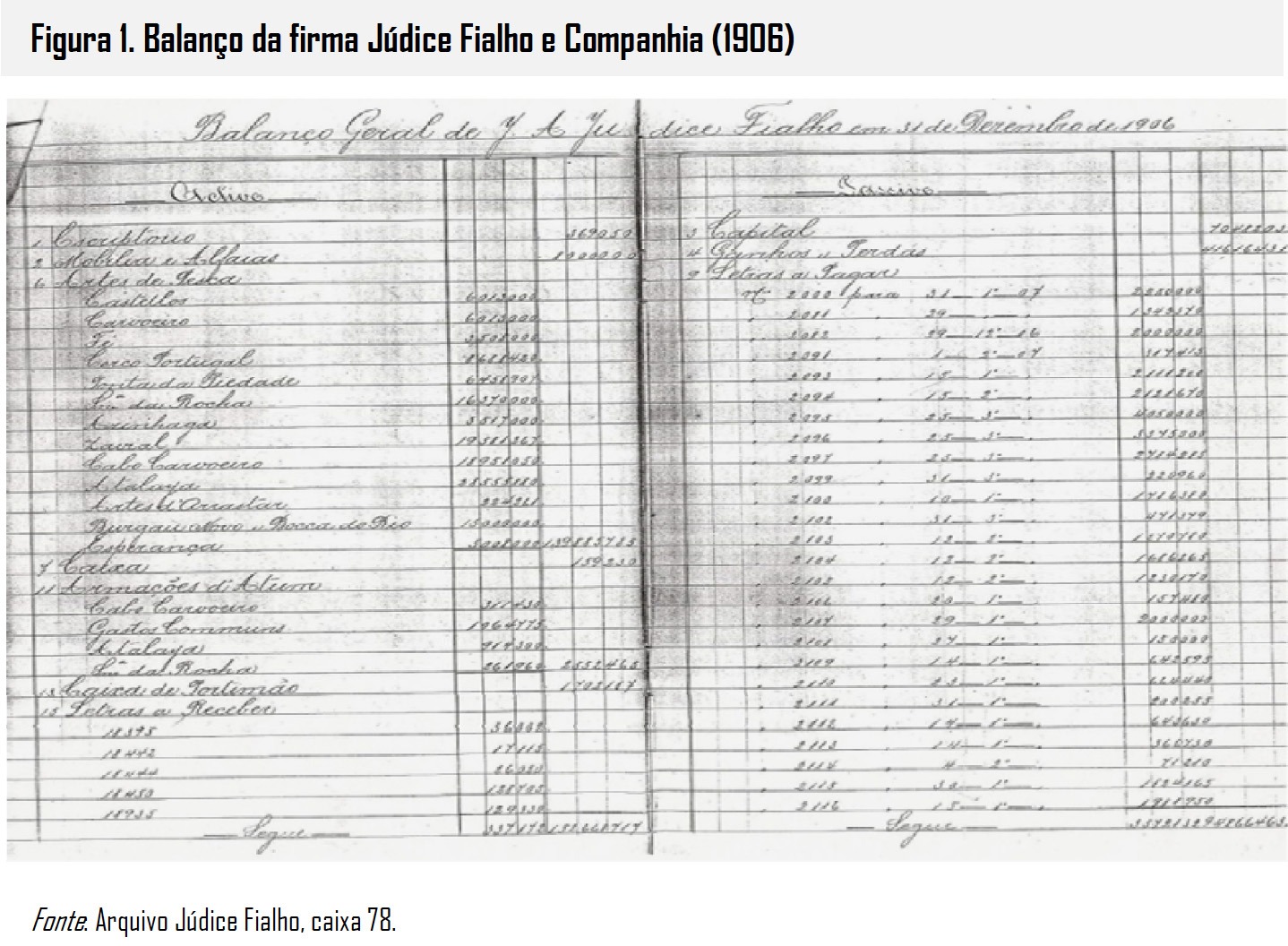

Os livros de Inventário e Balanços da Júdice Fialho destinavam-se à escrituração do “Balanço Geral de João António Júdice Fialho em 31 de Dezembro de …” (até 1934) ou ao “Balanço Geral da firma Júdice Fialho e C.a em 31 de Dezembro de …” (após 1938). A seguir ao Balanço era escriturado o “Desenvolvimento da conta de Ganhos e Perdas neste ano”, o que revela que nesta empresa a conta de Ganhos e Perdas era considerada um complemento indispensável do Balanço.

Na Figura 1 apresenta-se o primeiro fólio do Balanço de 1906. Como se pode verificar, nesta empresa o Balanço era composto por duas massas patrimoniais: Activo e Passivo. A Situação Líquida não era considerada uma massa patrimonial distinta das demais, sendo os seus componentes (Capital, Ganhos e Perdas, …) indevidamente incluídos no Passivo. A representação do Balanço era feita no sentido horizontal: no primeiro membro (página esquerda) era discriminado o Activo; no segundo membro (página direita) era discriminado o Passivo. Cada membro possuía quatro colunas, sendo estas destinadas, respectivamente, ao fólio do Razão, às contas, às importâncias parciais e às importâncias totais. A disposição das contas no Balanço era feita por ordem de fólio, sem se atender às características, natureza ou função dos elementos patrimoniais. O grau de pormenorização com que era feita a descrição dos valores activos e passivos indica que se tratam de Balanços analíticos.

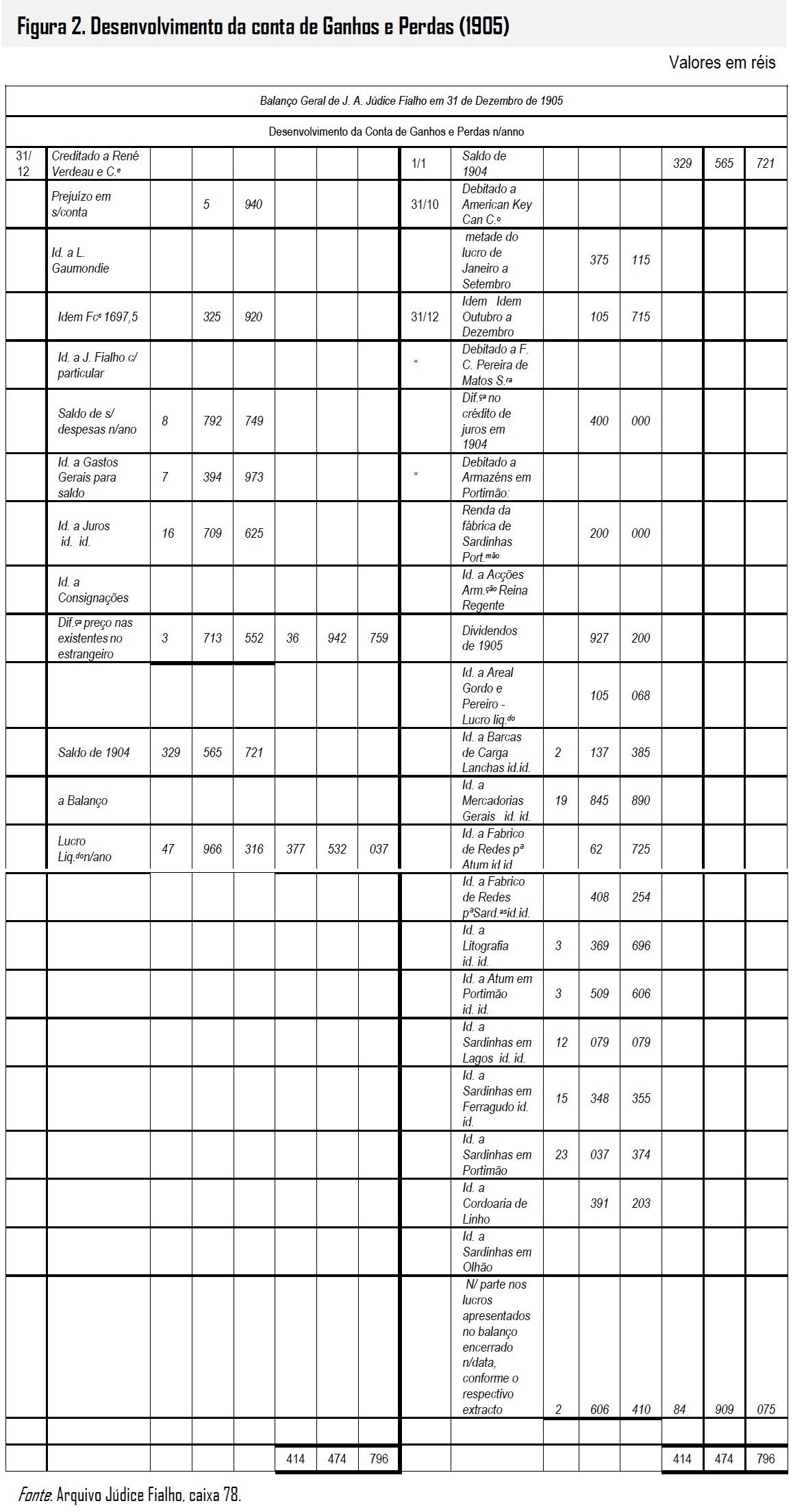

O Desenvolvimento da Conta de Ganhos e Perdas (Figura 2) 21 apresenta, tal como o Balanço, um traçado por fólio. Na página esquerda, a débito, são evidenciadas as perdas, antecedidas da expressão “creditado a” e na página direita, a crédito, os ganhos, antecedidos da expressão “debitado a”. O saldo inicial da conta, representativo do lucro transitado do exercício anterior é apresentado a crédito22, antes de qualquer rubrica.

21 Dada a extensão do documento original, optou-se por fazer a sua transcrição.

22 Segundo os dados que foi possível recolher através da análise dos livros de Inventário e Balanços, a empresa apenas apresentou prejuízo em 1933 (Faria, 2001, Anexos: 27).

Como se pode observar, no final do ano a conta de Ganhos e Perdas era debitada pelo “prejuízo verificado …” em diversas contas (e.g. Mercadorias, Armações de Atum, Papéis de Crédito e Propriedades e Edifícios). Era ainda debitada pelo saldo da conta particular do comerciante e pelos saldos das contas subsidiárias de Ganhos e Perdas (Juros e Gastos Gerais). Era creditada pelo saldo das contas que apresentavam lucro “lucro líquido verificado …” e ainda pelos saldos das suas subsidiárias, quando credores. Após a constituição da sociedade em nome colectivo, esta conta passou a ser movimentada pela aplicação dos resultados, nomeadamente pela atribuição de lucros aos sócios (designados por “dividendo”) e da “percentagem complementar” ao administrador, e ainda pela constituição/reforço de fundos (Fundo de Reserva, Fundo de Capital Circulante, …), embora a conta Fundo de Reserva já existisse, como conta colectiva, desde 1934. O saldo final (Balanço), representativo dos resultados não aplicados, é subdividido em saldo do exercício anterior e saldo do próprio exercício. Funcionando esta conta simultaneamente como uma conta de resultados do exercício e de resultados transitados, o saldo evidenciado não corresponde ao resultado do exercício mas apenas à parte não aplicada.

Observou-se que, entre 1905 e 1919, foram ainda registadas nesta conta regularizações excepcionais relacionadas com as contas de Caixa, como por exemplo faltas e inutilização de dinheiro falso, e de Devedores e Credores, nomeadamente diferenças de câmbio, dívidas incobráveis, faltas e excessos nas caixas a cargo das diversas filiais.

De realçar que, em conformidade com a literatura da época, nas empresas singulares, os resultados de exploração deviam ser transferidos para a conta de Capital, mas, na empresa em estudo, o resultado permanece na conta de Ganhos e Perdas, acumulando com os resultados de exercícios anteriores. Não obstante, a conta de Capital registou, entre 1905 e 1934, uma variação anual positiva, em certos períodos constante, cuja origem não foi possível determinar, embora não resultasse da incorporação do resultado do exercício.

Entre 1905 e 1918, os Balanços e os Desenvolvimentos da conta de Ganhos e Perdas encontram-se rubricados por uma pessoa diferente da que procedeu à sua escrituração, sendo a assinatura colocada por baixo da palavra Confere.

Durante o período analisado não se registaram alterações de relevo nesta conta, com excepção das relacionadas com a distribuição dos resultados.

6.1.2. Os livros Diário e Razão

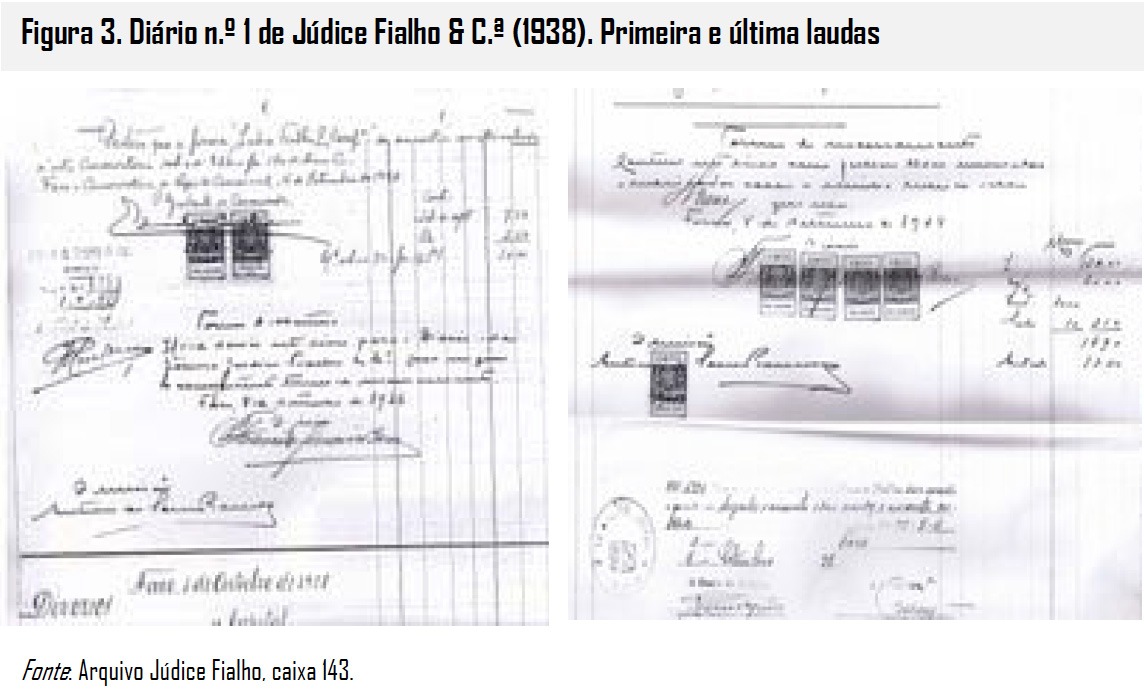

Como já foi referido, no período analisado encontram-se disponíveis para análise dois Diários selados 23. Como se pode observar na Figura 3, estes livros foram presentes na Repartição de Finanças de Faro para efeitos de selagem. Seguidamente, a Conservatória do Registo Comercial exarou nos próprios livros um certificado comprovativo do registo de matrícula da firma naquela Conservatória. Antes de iniciada a sua escrituração, os livros foram ainda presentes no Tribunal da Comarca de Faro, para serem numeradas e rubricadas as suas folhas e lançados, por um escrivão, na primeira e última laudas, termos de abertura e de encerramento, ambos referendados pelo juiz de direito.

23 Diário n.o 11 (1937-1950), em relação com o Razão n.o 7, pertencente à firma J. A. Júdice Fialho Viúva e Herdeiros e Diário n.o 1 (1938-1957), em relação com o Razão n.o 1 pertencente à firma Júdice Fialho e Companhia.

O traçado do Diário compreendia seis colunas: a primeira destinava-se ao número dos fólios do Razão Geral referentes às contas movimentadas; a segunda não se encontrava escriturada 24; a terceira servia para a descrição dos lançamentos e para os títulos das contas, antecedidos da preposição a nas contas a crédito; a quarta e a quinta eram as colunas auxiliares das importâncias, cuja soma transitava para a coluna seguinte e a sexta era a coluna principal das importâncias.

24 Esta coluna devia ter sido destinada à inscrição do número do lançamento.

A escrituração do Diário era feita mensalmente, através de um lançamento resumo da 4.a fórmula (vários débitos = vários créditos), que reunia os lançamentos dispersos pelos livros auxiliares. As contas debitadas eram inscritas primeiramente, seguindo-se-lhes as contas creditadas, antecedidas da preposição a. Os lançamentos eram separados por um traço descontínuo, sendo o espaço ao centro reservado à inscrição do local e da data. A última linha de cada folha destinava-se ao transporte, usando-se a palavra Segue. Nos lançamentos completos era somada a coluna principal, nos incompletos, eram somadas as duas colunas. O Transporte era escrito na ou nas colunas da página seguinte, a seguir ao local e à data.

Quanto aos livros Razão, tanto os Razões gerais como os Razões auxiliares existentes no arquivo Júdice Fialho são livros de folhas cosidas, designadas por fólios, sendo cada um deles constituído por duas páginas fronteiras reservadas a uma conta. A página esquerda destinava-se ao débito ou Deve e a direita ao crédito ou Haver.

O riscado do Razão geral, igual a débito e a crédito, compreendia seis colunas: a primeira destinava-se ao ano e ao mês, a segunda ao dia, a terceira servia para a preposição a no débito e de no crédito, a quarta destinava-se à contrapartida, a quinta servia para o número do fólio do Diário onde a operação havia sido inicialmente registada e a sexta era para as importâncias. O traçado dos Razões auxiliares era idêntico, com excepção da quinta coluna, destinada às importâncias auxiliares.

Os Razões gerais foram sujeitos a selagem, mas não possuem termos de abertura e de encerramento, uma vez que a lei não o exigia.

Dado que a mesma conta podia ser aberta em diversos fólios, todos os Razões incluem um índice ordenado alfabeticamente, onde se procedia à recapitulação das contas por fólio.

6.1.3. Contas

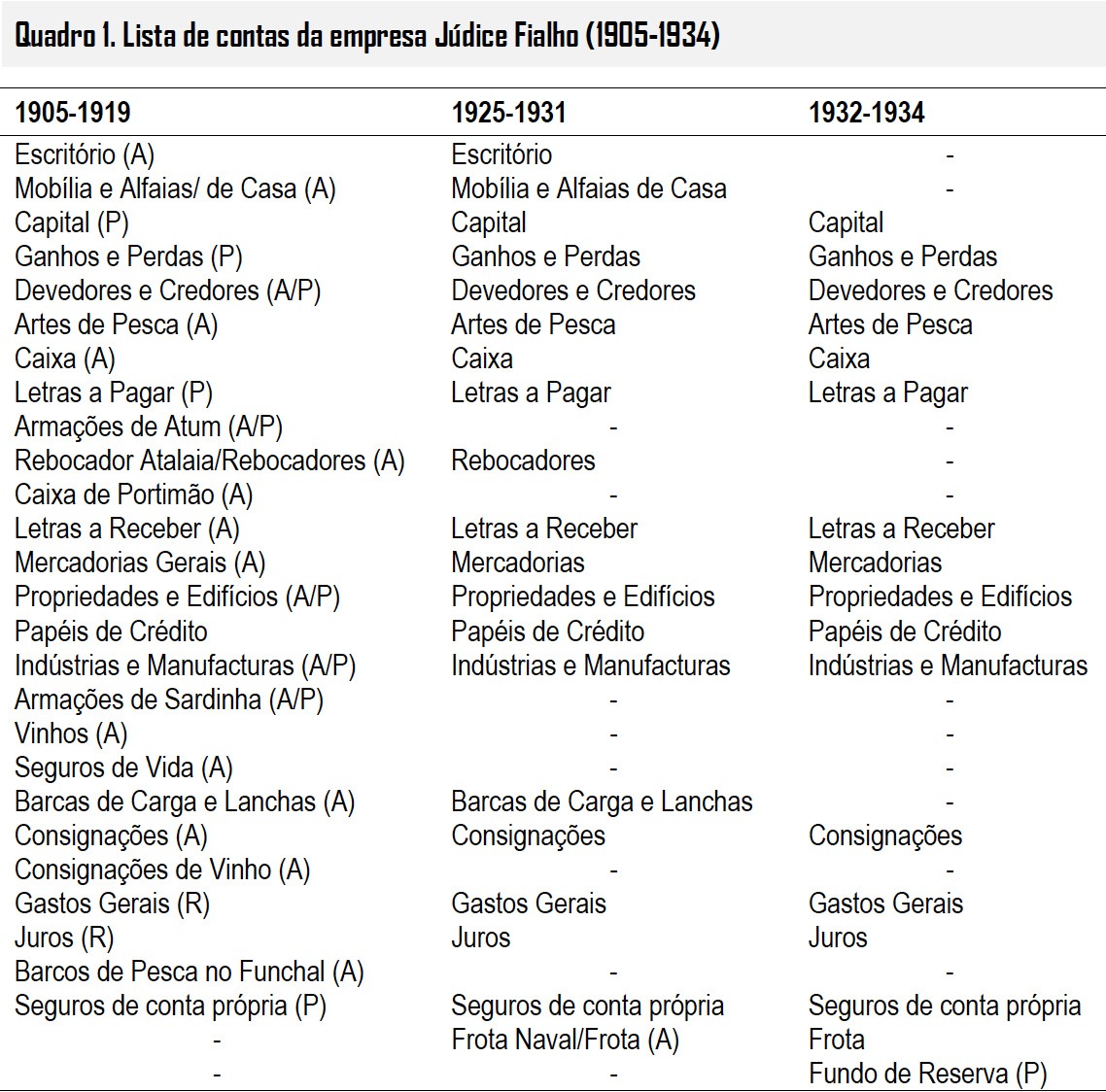

No Arquivo Júdice Fialho não existe nenhuma lista de contas, pelo que esta foi elaborada a partir dos livros de escrituração. Para o efeito, consideraram-se dois períodos correspondentes a fases distintas na vida da empresa: 1905-1934 (comerciante em nome individual) e 1938-1950 (sociedade em nome colectivo). Entre 1934 e 1938 a documentação escasseia. A abrangência do primeiro período e a ausência de elementos de análise em certos intervalos de tempo determinaram ainda a subdivisão do primeiro período em três novos períodos: 1905-1919, 1925-1931 e 1932-1934.

No Quadro 1 apresentam-se as contas colectivas ou do Razão Geral utilizadas pela empresa nos períodos citados, com a respectiva indicação se são contas de balanço, mais especificamente, contas do Activo (A), do Passivo (P) ou contas mistas (A/P), ou contas de resultados (R).

Entre 1905 e 1934, o número e a nomenclatura das contas colectivas criadas pela empresa não sofreram alterações significativas. A sua criação e extinção acompanharam a expansão/abandono das actividades comerciais, industriais, agrícolas ou piscatórias. Foram criadas quatro contas (Barcos de Pesca no Funchal, em 1909; Seguros de conta própria, em 1913; Frota Naval, em 1927; Fundo de Reserva, em 1934), cinco foram extintas (Caixa de Portimão – 1910, Consignações de Vinho – 1911, Vinhos –1912, Seguros de Vida e Barcos de Pesca no Funchal – entre 1920 e 1925), três contas foram redenominadas e seis foram integradas noutras contas.

Entre 1938 e 1950 o número de contas do Razão Geral aumentou, devido sobretudo à alteração da forma jurídica da empresa. Em 1938 foram criadas diversas contas de sócios, sem que, no entanto, lhes fosse aplicado o conceito de conta colectiva (e.g. D. Maria Antónia Cumano Fialho; D. Maria Justina Fialho de Sousa Coutinho e seu marido D. António de Sousa Coutinho;…). Em 1939 foram criadas as contas de Fundo de Capital Circulante, Dividendo (que a partir de 1942 passa a intitular-se Dividendo e Percentagens) e Fundo para assistência ao pessoal na inabilidade. No ano seguinte é criada a conta de Fundo de Garantia para futuros prejuízos. Em 1944 são abertas novas contas de sócios e ainda a conta Exploração Agrícola. No ano seguinte é criada a conta de Fundo Corporativo I.P.C.P. 25. Em 1947 e 1950, são criadas, respectivamente, as contas de Fundo de Reserva Livre e Imposto Sucessório. Verifica-se ainda que as contas de Consignações e Fundo Corporativo do I.P.C.P., não têm movimento a partir de 1942 e de 1946, respectivamente. A justificação para o primeiro caso, reside no facto da empresa ter abandonado, naquela data, a comercialização em regime de consignação.

25 Esta conta servia de contrapartida às contribuições obrigatórias para os Fundos Corporativos dos Grémios de Industriais cobradas pela alfândega no acto da exportação.

Relativamente ao período anterior, para além da abertura de novas contas, constata-se a ausência da conta de Letras a Pagar, movimentada pela última vez em 1937.

As necessidades de controlo e registo, levaram a empresa a subdividir a generalidade das contas colectivas em subcontas, que pela sua diversidade não puderam ser apresentadas neste trabalho.

Os títulos das contas criadas pela empresa estão em consonância com as soluções propostas pelos autores com obras publicadas no período. Não obstante, verificou-se a existência de contas com âmbito muito vasto, como a conta de Devedores e Credores. Esta conta regista as dívidas a receber e a pagar derivadas de operações relacionadas com vendas de mercadorias e produtos acabados, compras de inventários, aquisições de activos fixos e de outros bens e serviços, empréstimos concedidos pelo comerciante à empresa (designados por suprimentos), atribuição de lucros aos sócios e, posteriormente a 1909, as posições devedoras ou credoras das unidades fabris instaladas nas diversas localidades, resultantes de recebimentos ou pagamentos efectuados por conta da empresa (e.g. J. A. Júdice Fialho, Lagos, J. A. Júdice Fialho, Portimão). Nesta conta são ainda registados os movimentos com Bancos, como depósitos, emissão de cheques, empréstimos e pagamento de despesas bancárias, em subcontas abertas a cada Banco (e.g. Banco Lisboa e Açores, Banco de Portugal Faro, Caixa Geral dos Depósitos c/ Seguros Sociais). Tendo em conta que alguns autores do início do século (Sá, 1903; Peixoto, 1910) já sugeriam a abertura de contas como Depósitos nos Bancos para relevar o dinheiro depositado em instituições de crédito, surpreende que tais elementos patrimoniais integrem a conta de Devedores e Credores.

Tal como a conta anterior, também as contas representativas de activos inventariáveis, como Mercadorias Gerais/Mercadorias, Artes de Pesca, Papéis de Crédito, Propriedades e Edifícios, Indústrias e Manufacturas, etc., têm um funcionamento complexo, acumulando existências e resultados. Estas contas incluem simultaneamente assentos de aquisição ou disposição dos activos e de rendimentos (vendas, rendas, dividendos, juros …) relacionados com os mesmos. No final do ano, depois de estabelecida a existência final, o saldo, representativo do resultado apurado na conta, era transferido para a conta de Ganhos e Perdas. Embora fosse vulgar no princípio do século a não separação entre a existência final e os resultados obtidos na venda de mercadorias, alguns autores aconselhavam já a sua separação, através do emprego conjunto das contas de Mercadorias Gerais e de Vendas (Peixoto, 1910), ou mesmo de Compras, Mercadorias Gerais e Vendas (Sá, 1903), qualquer que fosse o sistema de inventário utilizado. Contudo, na empresa em estudo, durante o período analisado não há alterações na movimentação da conta de Mercadorias.

A análise da contabilidade da empresa revelou ainda a ausência de contas destinadas a permitir o registo dos gastos e dos rendimentos nos exercícios respectivos, como Encargos adiantados, Gastos Gerais a liquidar ou Juros a vencer, sendo estes reconhecidos somente por ocasião do seu pagamento ou recebimento. Estranhou-se ainda a ausência de outras contas de regularização como Amortizações Imobiliárias, Amortizações ou Recuperações, sugeridas na literatura da época para o registo da depreciação dos bens do imobilizado. O desgaste ou perda de valor destes activos, representados pelas contas de Escritório, Mobílias e Alfaias, Maquinismos e Utensílios, Propriedades e Edifícios e outras, não é registado, quer directamente, isto é, a crédito das contas respectivas, quer indirectamente, ou seja, em contas especificamente criadas para o efeito. Observou-se, no entanto, a existência de uma reserva para a construção ou substituição dos maquinismos das diversas indústrias e manufacturas.

6.1.4. Sistema de contas

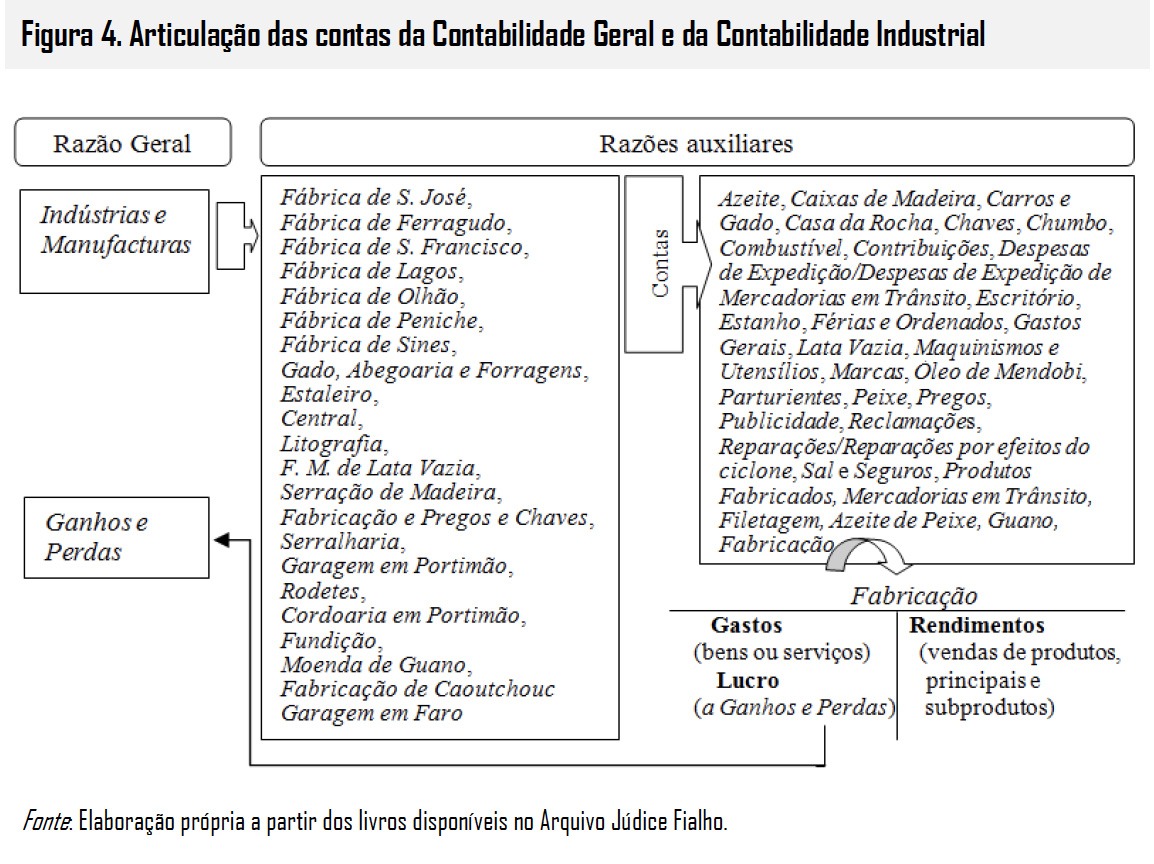

A contabilidade da empresa Júdice Fialho compreende um só conjunto de livros, que reúne a Contabilidade Geral, respeitante às operações comerciais e financeiras e a Contabilidade Industrial ou Interna, que se ocupa das operações de transformação, agrícolas e de prestação de serviços (pesca), pelo que se trata de um sistema monista. No entanto, o modo de ligação das duas contabilidades assenta na autonomia, ainda que parcial, da Contabilidade Interna.

Como se pode verificar na Figura 4, as contas características da Contabilidade Industrial eram representadas no Razão geral por uma conta cumulativa, denominada Indústrias e Manufacturas, que era por sua vez desdobrada e desenvolvida em contas correspondentes à actividade interna da empresa, através de um conjunto subordinado de livros, constituído pelos Razões auxiliares das várias fábricas de conservas de peixe e das indústrias subsidiárias (e.g. Fábrica de S. José, Litografia, …). No caso específico das fábricas de conservas, as operações características da contabilidade interna eram registadas nas contas industriais reunidas nos Razões fabris. Estas incluem contas representativas de consumos ou gastos (e.g. Azeite, Peixe, Sal, Lata vazia, Caixas de madeira, Chaves, Combustível), de rendimentos resultantes da venda de produtos acabados (e.g. Produtos Fabricados, Mercadorias em transito) e de subprodutos (Azeite de peixe e Guano) e ainda a conta de Fabricação, que reunia todo o movimento fabril. Em 31 de Dezembro, a empresa apurava nesta conta o resultado anual da fábrica, que era transferido para a conta de Ganhos e Perdas do Razão Geral, onde figurava a par dos resultados apurados nas contas características da Contabilidade Geral. O saldo das subcontas de Indústrias e Manufacturas, representativo da existência final, era, por sua vez, evidenciado no Balanço, juntamente com os saldos das contas da Contabilidade Geral.

Constata-se que, contrariamente ao que preconiza a literatura da época, a empresa não procedia à reclassificação dos gastos em Matérias-primas, Mão-de-obra, Gastos Gerais/de fabricação, etc., o que originou a abertura de um número excessivo de contas. Também não utilizava as contas de Fabrico/Fabricação (ou de Manufacturas/Produtos Manufacturados/Produtos Fabricados, na ausência desta) para a determinação do custo dos produtos fabricados, como recomendava a literatura. A organização e funcionamento da conta de Fabricação indicam que o seu propósito não era a determinação do custo dos produtos mas do custo dos bens e serviços consumidos durante o exercício num determinado departamento da empresa (fábrica ou secção). Esta conta era creditada por pelos réditos (líquidos) da venda de produtos acabados (conservas de peixe) e de subprodutos (azeite de peixe e guano) e debitada pelos consumos e gastos da fábrica.

Este procedimento não representava um sério obstáculo à determinação de custos, uma vez que a empresa acumulava os custos por períodos (anualmente) e não por produtos. A determinação do custo dos produtos, que tinha por objecto uma caixa de 100 latas ou um lote de produtos bem identificado (fabrico de inverno, por exemplo), era feito esporadicamente, através de fichas de custo, tendo por base custos básicos (valores do mercado) e custos reais. Nestes cálculos, destinados ao estudo dos preços de venda das conservas, eram englobados custos industriais e não industriais, designadamente custos de expedição. Crê-se que o propósito destes cálculos era servir de apoio à gestão na decisão sobre o preço de cessão da mercadoria aos grémios ou ao consórcio.

O resultado da exploração industrial apresentava-se assim como soma algébrica dos resultados das várias fábricas e secções e não como soma algébrica dos prejuízos ou lucros obtidos na venda de diversos produtos. Esta metodologia, pouco divulgada na época, servia de instrumento de controlo de eficiência produtiva, permitindo à gestão avaliar o desempenho do pessoal responsável pelas diversas fábricas e secções e definir a futura política empresarial. Contudo, a determinação do custo de produção fora da contabilidade não era aconselhada pelos autores com obras publicadas no período, que consideravam ser aquele um dos fins mais importantes da Contabilidade Industrial.

7. Conclusão

A análise do arquivo Júdice Fialho revela uma meticulosa gestão dos recursos materiais, do processo produtivo, dos recursos financeiros e uma rigorosa gestão comercial.

Durante o período analisado, a Júdice Fialho adoptou um sistema de escrituração de dupla-entrada, constituído por um único conjunto de livros e registos onde as contabilidades comercial e industrial surgem reunidas. Nesta empresa, o objectivo dos apuramentos era o custo dos bens e serviços consumidos em cada lugar de trabalho (fábrica, secção, barco, depósito, …) e não o custo dos produtos fabricados, pelo que o resultado da exploração se apresentava como a soma algébrica dos resultados apurados nos diversos departamentos/secções.

O título e conteúdo das contas e os livros e registos utilizados revelam que, embora a organização contabilística da empresa estivesse adaptada às suas características específicas e necessidade de informação, estava perfeitamente ao nível da literatura contabilística então divulgada.

A organização contabilística da empresa manteve-se praticamente inalterada durante a primeira metade do século XX. Pena é que assim tenha acontecido, pois a constituição como sociedade em nome colectivo, em 1938, poderia ter proporcionado condições para a sua adaptação aos novos tempos, o que não se verificou.

Bibliografia

Arquivo Júdice Fialho, Centro de Documentação e Informação, Museu Municipal de Portimão, caixas 278/9 e 404-534.

Barbosa, A. (1941). Sobre a indústria de conservas em Portugal. Lisboa.

Caetano Dias, F. (1936). A técnica da leitura de balanços. Lisboa.

Caetano Dias, F. (1938). Contabilidade industrial e agrícola, 1o e 2o vols. Lisboa: Liv. A Peninsular. Caetano Dias, F. (1947). Comércio e contabilidade, 5a ed., 2o vol. Lisboa: Liv. Moraes.

Caiado, A. (2008). Contabilidade analítica e de gestão, 4a edição. Lisboa: Áreas editora.

Carqueja, H. (2010). Arte da escritura dobrada que ditou na Aula do Comércio João Henrique de Sousa copiada para instrução de José Feliz Venâncio Coutinho no ano de 1765 – Comentário, Fac-simile e Leitura. Lisboa: Edições OTOC.

Carvalho, J.; Conde, M. e Nunes, R. (2003). “The historical evolution of portuguese management accounting literature”. Third Accounting History International Conference, Siena (Itália).

Cordeiro, J. (1989). A indústria conserveira em Matosinhos. Exposição de Arqueologia Industrial. Câmara Municipal de Matosinhos.

Dória, R. (1914). Escrituração industrial e mineira. Apontamentos, Porto: Tipografia da Escola Raul Dória.

Dória, R. (1919). Balanços. Estudos Comerciais, III série. Porto: Tipografia da Escola Raul Dória. Dória, R. (1921). Escrituração das especialidades. Estudos Comerciais, V série. Porto: Tipografia

Lusitânia.

Everard Martins, R. (1944/1997). “Ensaio de bibliografia portuguesa de contabilidade”. Revista de

Contabilidade e Comércio, 54 (216), pp. 260-78.

Faria, A. (2001). “A organização contabilística numa empresa da indústria de conservas de peixe entre o final do século XIX e a primeira metade do séc. XX. O Caso Júdice Fialho”. Tese de Mestrado, Universidade do Algarve/Universidade Técnica de Lisboa, Faro.

Faria, A. (2008). “An analysis of accounting history research in Portugal: 1990-2004”. Accounting History, 13 (3), pp. 353-379.

Faria, A. e Guimarães, J. (2010). “A investigação em história da contabilidade em Portugal nas duas últimas décadas”. Terceiro Encontro de História da Contabilidade da OTOC, Lisboa e Braga, 17 e 19 de Junho.

Gomes, D. (2007). “Accounting change in central governement: The institutionalization of double entry bookkeeping at the portuguese royal treasury”. Tese de Doutoramento, Universidade do Minho.

Gomes, D. e Rodrigues, L. (2009). “Investigação em história da contabilidade”. In, Major e Vieira (Ed.), Contabilidade e controlo de gestão. Lisboa: Escolar Editora, pp. 211-239.

Guimarães, J. (2006). “Ricardo de Sá – um homem da e para a contabilidade”. Revista electrónica infocontab, 7, pp. 1-44, disponível em www.infocontab.com.pt, acedido em 30/5/2011.

Guimarães, J. (2007). “Os primeiros livros portugueses sobre contabilidade – comentários …”. Revista electrónica infocontab, 21, pp. 1-28, disponível em www.infocontab.com.pt, acedido em 3/5/2011.

Hernández Esteve, E. (2006). “Um lustro de investigación histórico-contable en España (2001- 2005)”. Revista de Contabilidad, 8 (15), pp. 45-94.

Lopes Amorim, J. (1929). Lições de contabilidade geral, Vol. I. Porto: Empresa Industrial Gráfica do Porto.

Manso-Preto, F. (1907). Escrituração comercial, industrial e agrícola. Braga: Cruz e C.a

Martins, C. (2010). “A contabilidade monástica no Século XIX: o caso do Mosteiro de Santa Maria de Belém (1833)”. Terceiro Encontro de História da Contabilidade, OTOC, Lisboa e Braga, 17 e 19 de Junho.

Mascarenhas, L. (1915). Indústrias do Algarve. Lisboa: Centro Tipográfico Colonial.

Monteiro, A. e Monteiro, A. (1955). O guarda-livros sem mestre, 11.a ed. actualizada. Porto: Ediçãodos autores.

Noel Monteiro, M. (1965). A contabilidade e o seu mundo, Vol. I. Lisboa: Portugália Editoria.

Nunes, J. (1952). Júdice Fialho e a evolução histórica de Portimão. Trabalho apresentado na sessão da Casa do Algarve.

Oliveira, J. (2005). A contabilidade do Mosteiro de Arouca 1786-1825. Editora Rirsma.

Outeiro, J. (1869). Estudos sobre escrituração mercantil por partidas dobradas, 2.a ed. rev. Porto:

Tipografia Lusitana.

Pequito, R. (1875). Curso de contabilidade comercial. Lisboa: Liv. Pacheco & Carmo.

Peixoto, A. (1910). Tratado teórico e prático – Noções gerais de comércio, contabilidade e escrituração comercial, 2.a ed. Lisboa.

Pereira, E. (1910). O manual do guarda-livros. Coimbra: Ed. França Amado.

A Realidade Júdice Fialho. O Passado e o Presente, s/d., ed. Comissão Sindical de Júdice Fialho.

Ribeiro, A.J. (2010). “Instrumentos financeiros na Beneditina Lusitana”. VI Jornada de História da Contabilidade, APOTEC/ ISCAC, Coimbra, 4 de Dezembro.

Rodrigues, L.; Gomes, D. e Craig, R. (2003). “Aula do comércio: Primeiro Estabelecimento de Ensino Técnico Profissional oficialmente criado no mundo?”. TOC, 34, pp. 46-54.

Sá, R. de (1903). Tratado de contabilidade. Lisboa: Tipografia da Editora.

Sá, R. de (1912). Escrituração comercial, teórica e prática para aprender sem Mestre. Lisboa:

Livraria Ferin.

Santos, L. (1893). Tratado de contabilidade comercial. Lisboa: Empresa Literária Fluminense. Sequeira, J. (1919). Novíssimo guia prático de escrituração mercantil ou comercial. Lisboa.

Silva, F. Gonçalves da (1960). Contabilidade industrial, 2.a edição. Lisboa: Centro Gráfico de Famalicão.

Silva, F. Gonçalves da (1970). Curiosidades, velharias e miudezas contabilísticas. Lisboa: Edição do Autor.

Silva, F. Gonçalves da (1995). “Bosquejo duma sucinta história da contabilidade em Portugal”. Revista de Contabilidade e Comércio, LII (205), pp. 118-128.