Indústria, Comércio Externo e Intervenção Pública. As Conservas de Peixe no Estado Novo (1927-1972)

Francisco Maia Pereira Bruno Henriques – 2022

SEGUNDA PARTE - Recursos, Organização Industrial e Regulação Económica.

8. Epílogo: uma indústria em decadência (1967-1972).

8. Epílogo.

O fenómeno de decadência da indústria de conservas de sardinha no final da década de sessenta é o culminar de um processo longo de especialização produtiva sujeita a conjunturas internas e externas. As causas profundas da decadência não se podem atribuir exclusivamente a razões exógenas ou endógenas, mas a uma conjugação temporal de diversos factores que retiraram às conservas portuguesas a sua competitividade internacional. Entre esses factores sublinham-se três da maior importância: a erosão da posição portuguesa nos mercados externos; a escassez de sardinha e as dificuldades no abastecimento de outras matérias-primas à indústria; e a ausência de uma política de reorganização industrial. Neste sentido, a crise da indústria conserveira precede o ambiente de crise internacional dos combustíveis a partir de 1973 e a crise originada pelo período revolucionário após o 25 de Abril. No início dos anos setenta, o que estava em causa não era a capacidade de adaptação da indústria a uma nova conjuntura, mas a possibilidade de sobrevivência do modelo seguido nas últimas quatro décadas.

8.1. A erosão da posição portuguesa nos mercados externos.

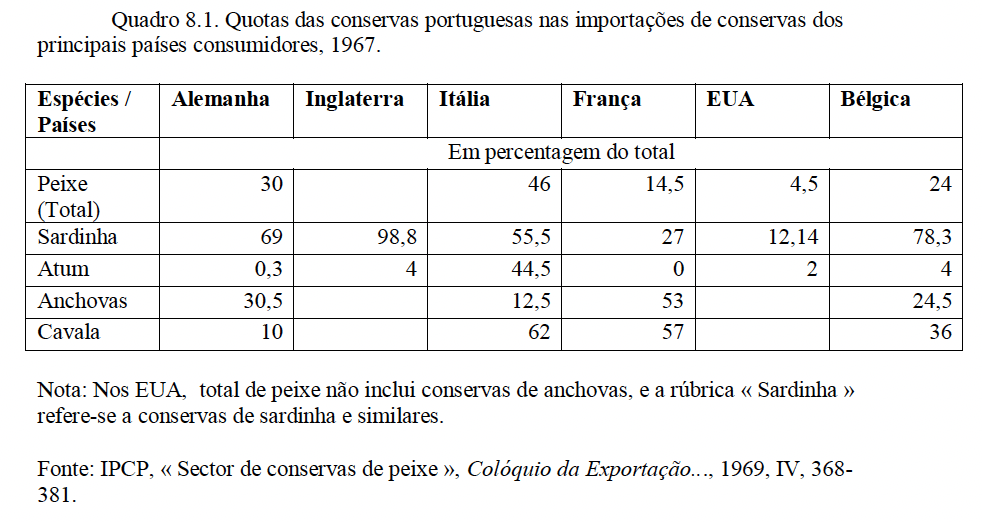

A erosão da posição portuguesa conquistada nos mercados internacionais tem diversas causas: o aumento da concorrência internacional nas exportações de conservas de sardinha e similares; a mudança de hábitos de consumo, com uma maior preferência pelas conservas de tunídeos; e a dificuldade em abastecer as fábricas de conservas portuguesas, atingidas pela crise da sardinha a partir de 1967. Este comportamento pode ser observado no quadro 8.1. que reúne as quotas das conservas portuguesas no total das importações de conservas nos principais países consumidores. Se observarmos o conjunto das conservas de peixe, a posição portuguesa deixou de ser dominante, com exceção do mercado italiano onde, em 1967, não houve importações japonesas. Nas conservas de sardinha, Portugal detinha ainda uma posição dominante nos principais países: Alemanha, Inglaterra e também na Bélgica. Porém, a rubrica que mais crescia nas importações era a de conservas de atum cuja produção, em Portugal, era minoritária, como se depreende das quotas mínimas portuguesas no conjunto das importações. Por último, a posição das conservas de anchovas portuguesas era inferior às exportações espanholas, em recrudescimento. Este quadro demonstra, sobretudo, a ausência de alternativas ao arrefecimento da procura externa pelas conservas de sardinha, ausência que era devida ao padrão de especialização até então seguido pela indústria portuguesa.

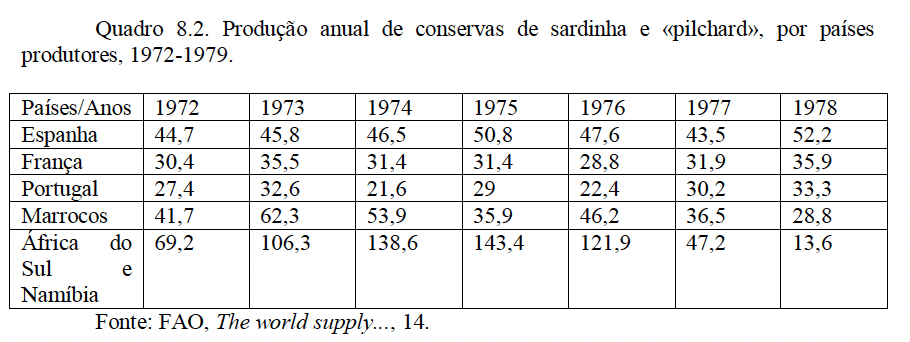

Um segundo argumento tem que ver com as transformações nas indústrias sardinheiras congéneres que alteraram a oferta internacional e a distribuição das exportações. Esta evolução comparada pode ser observada no quadro 8.2. já para o período entre 1972 e 1979. Se é certo que esta cronologia já extravasa os limites do nosso estudo, é no entanto relevante para compreendermos as estratégias de crescimento seguidas pelos concorrentes e que estiveram ausentes em Portugal 673. No caso de Espanha, o crescimento na produção de conservas de sardinha deveu-se a uma expansão territorial da pesca e a conquista de novos mercados. Paradoxalmente, a fixação das zonas económicas exclusivas levou em parte as frotas espanholas a reorientarem o esforço de pesca para a sua área de jurisdição, em redor das ilhas Canárias, e exportar conservas para os mercados africanos em crescimento (Gana, Nigéria, Zaire) 674. Em França, a relativa expansão contrasta com a tendência decrescente dos desembarques de sardinha, mas é justificada pelo uso cada vez mais intensivo de peixe congelado, importado, para abastecer as fábricas de conservas 675.

Já em Marrocos, até 1978, o recuo na produção atribui-se à escassez de sardinha que tornou o abastecimento das fábricas mais irregulares. O caso da África do Sul e Namíbia, ainda que centrado na transformação de uma espécie diferente da «sardinha europeia», serve para ilustrar que nenhum grande produtor estava isento da possibilidade de provocar um colapso no stock que explorava intensivamente. À semelhança do que ocorrera na Califórnia, a produção de conservas de sardinha sul-africanas entrou em ruptura devido ao desaparecimento do recurso marinho.

673 FAO, The world supply and demand picture for canned small pelagic fish (Roma: FAO, 1981), 11-20.

674 Carmona, Atunización…, 4.

675 O crescimento da produção foi ainda acompanhado da redução do número de conserveiras – de 51 em 1972 para 36 em 1978 – o que permite supor uma modernização do sector para acomodar as matérias-primas congeladas e um aumento da capacidade de produçãoo média por fábrica. V. FAO, The world supply…, 15.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Em comparação, a indústria portuguesa não acompanhou as vantagens dos restantes países. Sucintamente, podemos referir que Portugal não preconizou a expansão territorial da pesca da sardinha e a diversificação dos mercados fora da Europa, nem procedeu à importação regular de sardinha para compensar as flutuações da pesca costeira. O desenvolvimento de outras fileiras da transformação, com exceção da indústria atuneira nos Açores, foi pouco relevante no domínio das exportações. Para compreender este perfil da indústria nos anos setenta devemos, no entanto, recuar à crise da segunda metade da década anterior, em particular a crise de abastecimento de sardinha e outras matérias-primas.

Um último argumento para a erosão da posição portuguesa prende-se com as transformações nos mercados de conservas de sardinha e os limites do modelo de cooperação económica seguido por Portugal. Como já referimos, o «efeito EFTA» nas exportações de conservas foi moderado devido ao baixo interesse dos consumidores escandinavos e a estabilização do consumo no mercado britânico. Na realidade, as exportações tiveram uma quebra sensível em 1966, antes da crise da sardinha, em resultado da retração do mercado alemão, onde as taxas ad-valorem sobre as importações continuavam a aumentar676. Por outro lado, a concorrência nos países europeus era agravada pelo acordo de associação firmado entre Marrocos e a CEE, o que retirou a oportunidade à indústria portuguesa de obter uma vantagem comparativa após a celebração do acordo comercial entre Portugal e a CEE, em 1972. Ao mesmo tempo, a indústria debatia-se com a concentração dos importadores em grandes grupos económicos, que reuniam dezenas de retalhistas e impunham preços baixos aos produtores. Além dos preços, os importadores impunham condições especiais de preparação das conservas que os industriais portugueses tiveram dificuldade, ou lentidão, em responder 677.Esta tendência, em conjugação com a subida dos preços do pescado e a elevação dos custos do trabalho, só trouxe mais dificuldades às conserveiras portuguesas 678. A possibilidade de reduzir os custos através da formação de economias de escala viu-se coartada pela escassez de recursos e pela ausência de um plano de reorganização industrial.

8.2. A crise da sardinha e de outras matérias-primas.

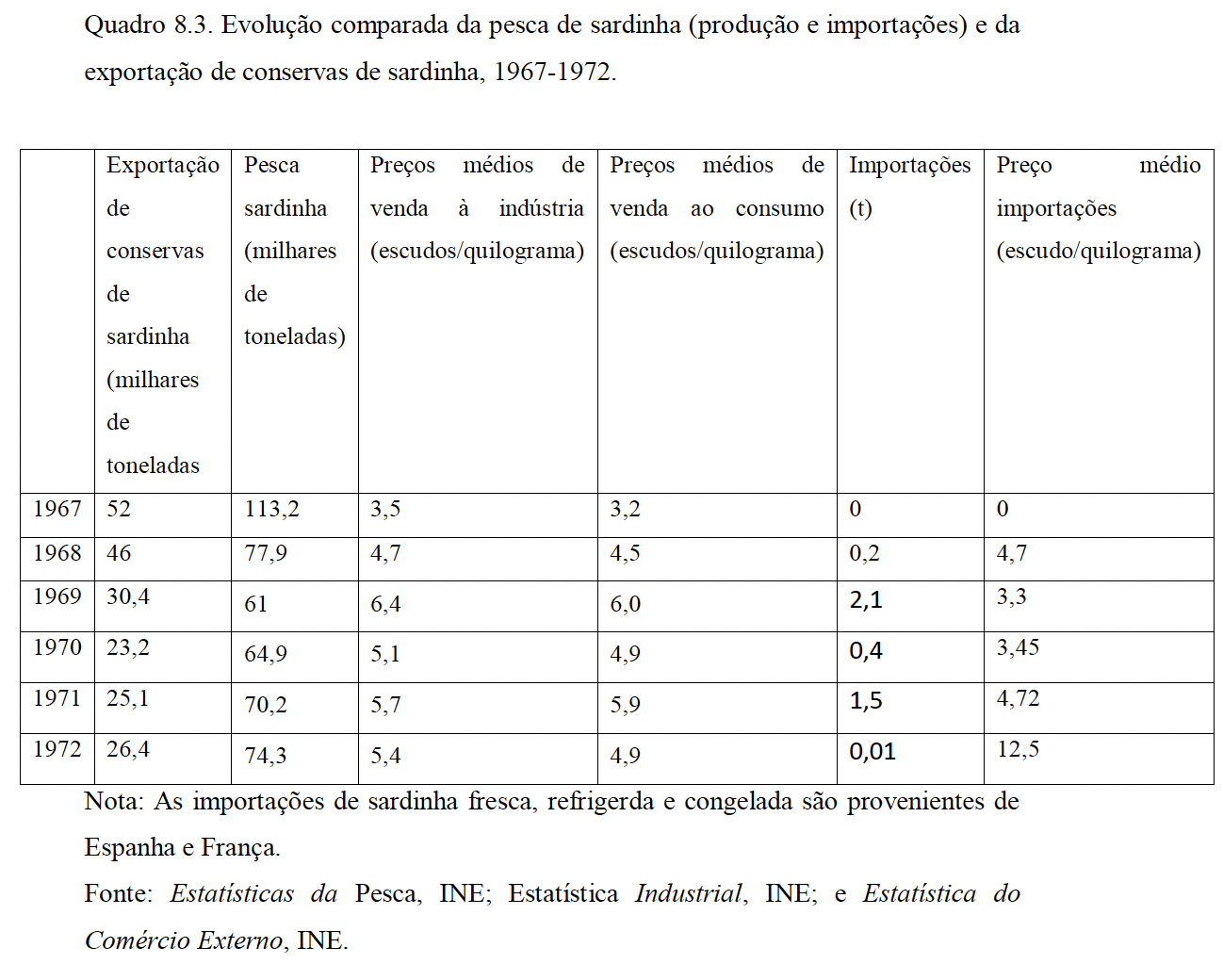

A segunda explicação para a decadência da indústria recai na crise prolongada de escassez de sardinha entre 1967 e 1972. Note-se que, em termos absolutos, a quebra das capturas não desceu a níveis tão baixos como nas crises de 1925-27 e 1947-49. Todavia, esta nova crise, que interrompia um período de crescimento de quinze anos, levou a uma redução de quase 50% das capturas entre 1967 e 1969. (Quadro 8.3). Além disso, a indústria sofria agora uma maior concorrência do consumo público e as tendências inflacionistas que aumentavam os custos de aquisição do pescado. Este fenómeno foi de tal forma relevante que em 1972, pela primeira vez desde 1943, os preços médios de venda da sardinha ao consumo foram superiores aos preços de venda à indústria.

676 As exportações para a Alemanha caíram quase 40% num ano. As taxas advalorem sobre as conservas portuguesas subiram de 17,3 para 20,6%. Por outro lado, é de supor alguma saturação na oferta porque em 1964 foram exportados 18 mil toneladas de conservas de sardinha para a Alemanha, o maior valor até então registado.

677 Ver o caso das importações em Inglaterra pela empresa John West, descrito no relatório da Mckinsey: «Last year, John West (the country’s leading importer and seller of canned fish requested that their Portuguese suppliers largely convert to the ring-pull tin that it was introducing on a nationwide basis. While the John West demands for ring-pull tins were heavy (roughly half of their requirements), they were explicit about the numbers and gave plenty of advance warning. Yet the Portuguese canners were slow to respond to this request and only two or three hada converted by the Spring of 1973. This already difficult situation was then aggravated by technical problems in packaging sardines in tomato in the ring ull tin […]. As a result, a good share of Portugal’s reported decline this year has been caused by decreased sales to john west, which has been forced to go to Morroco for supplies of sardines in both tomato and oil».”. V. Mckinsey, A strategy for…, 1-8/9.

678 Para mais detalhes e comparação entre preço de conservas portuguesas, espanholas e marroquinas, v. “O Mercado italiano”, XXIV, nº 277 (Abril 1969), p.59. No caso de Espanha, a desvalorização da peseta contribuiu para o aumento da competitividade. V. , p. E., XXV, nº 289 (Abril 1970) “Mercado Inglês”, p. 58-60. Entre outros dados, regista-se nas importações que, o final do ano de 1969, as importações portuguesas recuaram 35%, as marroquinas aumentaram 1070% e as espanholas 67,6%.

O problema obrigou a uma solução «revolucionária» no sector da indústria de conservas: a importação de sardinha congelada para o abastecimento das fábricas. Esta medida, que chegara a ser ponderada em 1950, e que excecionalmente já fora autorizada para as importações de atum para responder à escassez desta espécie no Algarve, não tinha sido ensaiada no sector da pesca costeira. O receio de aviltamento dos preços da sardinha capturada por embarcações portugueses – que levou, inclusive, à greve dos pescadores de Portimão, em 1972 – não foi suficiente para impedir o aumento das importações, ainda que a uma escala reduzida. Devemos ter em conta, como pano de fundo, a tendência «liberalizante» que orientava a política económica sobre o comércio externo no governo de Marcelo Caetano. Em 1970, a indústria de conservas beneficia duplamente da isenção de direitos na importação de sardinha e moluscos destinados ao fabrico de conservas, e da abolição do imposto de pescado, um imposto indireto que onerava o custo do peixe à indústria e aos consumidores679. Para conter os desequilíbrios que a importação de sardinha podia criar, e para informar as empresas sobre a utilização do novo produto, o IPCP manteve uma acção coordenadora do processo de importação680. Esta ação foi coadjuvada pela organização corporativa das pescas, dominada pela ação de Henrique Tenreiro, que colocou à disposição da indústria conserveira os navios atuneiros para o transporte da sardinha congelada 681.

A estes problemas dos recursos marinhos sucederam dificuldades no abastecimento de outras matérias-primas e bens intermédios, os azeites e a folha de flandres. Os azeites refinados utilizados na indústria, cuja origem era exclusivamente nacional, teve os primeiros problemas em 1962, depois de as refinarias terem sido autorizadas a modificar as técnicas de refinação e extrair óleo de bagaço da azeitona. Este óleo, misturado com azeites virgens e vendido à indústria de conservas, provocava um cheiro e paladar desagradáveis que comprometia a sua qualidade 682. O problema deu origem à celebre «fraude dos azeites» que obrigou à devolução de lotes de conservas apreendidos em Inglaterra e a uma generalizada desconfiança nos mercados internacionais sobre as conservas portuguesas 683. Ultrapassada a crise, subsistia no entanto o problema da quebra na produção nacional de azeite, forçada pelas transformações profundas em curso na agricultura portuguesa, e a consequente subida dos preços de venda à indústria 684. Em 1969, o IPCP viu-se obrigado a autorizar a importação colectiva de cinco mil toneladas de azeite de Espanha ao mesmo tempo que admitia, pela primeira vez, a utilização de óleos vegetais para o fabrico de conservas685. A medida, «revolucionária» para uma indústria que construíra a sua reputação com as conservas em azeite, era a solução possível para enfrentar a descida de preços das conservas pela concorrência internacional. Ainda que a possibilidade de utilização de óleos vegetais fosse revestida de uma retórica nacionalista e imperial, assente no aproveitamento dos óleos de algodão produzidos nas colónias portuguesas, na prática, a medida abriu portas à liberalização da importação de óleos de soja e girassol estrangeiros, isentos de direitos alfandegários 686.

O abastecimento da folha de flandres revela, finalmente, a permanência de uma industrialização de substituição de importações, apesar da progressiva abertura da economia portuguesa. Em 1969, a importação de folha de flandres sofreu uma alteração na pauta aduaneira. Em causa estava a necessidade de proteger a jovem Siderurgia Nacional, de quem os industriais conserveiros tinham sido dos primeiros acionistas, com uma participação de 21 mil contos dos Fundos corporativos dos Grémios de industriais. Todavia, os preços oferecidos para a folha produzida pela Siderurgia Nacional eram incomportáveis para a indústria conserveira nacional que preferia as importações a preços internacionais 687. Este exemplo serve não só para ilustrar a permanência de uma industrialização de substituição de importações ainda no final dos anos sessenta, mas também os problemas da dimensão do mercado interno e os custos de manter uma estrutura protecionista.

Em suma, verificamos que no período de maior crise da indústria conserveira começaram a esboçar-se as alternativas que permitiram, no futuro, a sua continuidade. A ideia que nos parece mais clara é que o modelo de crescimento da indústria assente na utilização exclusiva de recursos naturais endógenos esgotou-se a partir de 1967. A abertura às importações de peixe e «molhos» era fundamental não só para a redução dos custos de produção, mas também para assegurar uma laboração regular, com uma maior mecanização e ganhos de produtividade. Esta hipótese foi, contudo, atrasada pela ausência de um programa de reorganização industrial, uma vontade proclamada desde 1945 na lei de Fomento e Reorganização Industrial.

679 Ver Diário do Governo, Decreto-Lei nº 107/70 e Decreto-Lei nº 237/70, respectivamente. Sobre a abolição do imposto de pesca e o estímulo dado às exportações de conservas, v. João Dias Rosas, Rumos da política económica…, 67-70.

680 Ver a coordenação dos processos de importação colectiva de sardinha em DGRM, IPCP, Livro de Actas do Conselho Geral (sessão de 11.06.1969). Do ponto de vista técnico, o IPCP patrocinou o estudo de aplicação da sardinha congelada ao fabrico de conservas, com resultados favoráveis. V. Alberto Viegas, «Fabrico de Conservas de Sardinha com peixe congelado», Estudos de Biologia, INII, nº2 (1966).

681 V. “Regularização e abastecimento de peixe”, Jornal do Pescador, nº 406 (1972), 37-39.

682 DGRM, IPCP, Livro de Actas do Conselho Geral, (9ª Sessão, 26.10.1962). Pinheiro de Magalhães afirmava : «Há dias, um industrial apresentou-me um lote de sardinhas que exalava um cheiro nauseabundo. Sem me deter a comentar a atitude daquele industrial que entendia ser de exportar a mercadoria naquelas condições, limitei-me a perguntar onde e como adquiriria o azeite. Explicou, então, que o comprara, através de intermediários, aqui e além, onde lhe era pedido um preço mais baixo».

683 A crise obrigou, em 1965, à reimportação de mercadorias no valor de 15 mil contos, cerca de 20% do valor total das exportações, assumido pelos fundos corporativos do IPCP.

684 Em 1968, o aumento do preço do azeite de 20$50 para 22$50 por quilo agravou em 6$00 o custo de uma caixa de conservas (V. Conservas de Peixe, 1968 (resumo anual). Sobre a queda na produção nacional de azeite e o contexto de transformação da agricultura, v. Freire, Changing the Olive oil…, 206/207.

685 DGRM, IPCP, Livro de Actas do Conselho Geral (sessão de 28.10.1969).

686 V. Diário do Governo, Portaria nº 597/70, 25.11.1970.

687 DGRM, IPCP, Livro de Actas do Conselho Geral (sessão 12.12.1969).

8.3. A ausência de reorganização industrial.

No capítulo anterior salientámos a ausência da reorganização industrial no sector das conservas de peixe, uma ideia que não tinha defensores privados nem o patrocínio da organização corporativa ou da regulação autoritária do condicionamnto industrial. Com uma importância decrescente na estrutura das exportações portuguesas, a indústria de conservas esteve arredada da nova política industrial empreendida por Rogério Martins durante a «primavera Marcelista», empenhada na criação de novas indústrias, na liberalização do investimento estrangeiro e da aposta do Estado na construção do grande complexo industrial de Sines.

Com uma estrutura empresarial dispersa, o sector teve dificuldades em responder às diferentes conjunturas negativas. Em 1973, num relatório ecomendado pelo Fundo de Fomento da Exportação, a consultora norte-americana Mckinsey traçava um diagnóstico negro sobre a indústria de conservas. A erosão dos lucros das empresas conserveiras era causada por diversos factores: as trabalhadoras femininas estavam a deslocar-se para outros sectores da indústria transformadora, as capturas de sardinha não tinham recuperado para os níveis anteriores à crise, os custos de produção aumentavam e as margens eram comprimidas pela resistência nos mercados internacionais à subida dos preços688. Mas era também evidente que o problema se colocava na estutura industrial e na lentidão da reação dos conserveiros às mudanças na oferta de trabalho e na procura externa. Os industriais, argumentavam, não tinham avançado na mecanização para reduzir os custos nem substituído os produtos mais caros, como o azeite de oliveira, por produtos abundantes e baratos como o óleo de soja. A consultora encontrou também resistência na concentração das vendas ao exterior e uma incapacidade em cumprir os acordos com os armadores da pesca da sardinha para aumentar a oferta a preços controlados 689.

Na sua crítica, a Mckinsey não eximia de responsabilidades a estrutura burocrática do Estado e, em particular, o funcionamento do IPCP. Se, por um lado, consideravam que o governo, através do organismo de coordenação económica, deveria actuar na mudança de hábitos, por outro reconhecia a sua ineficácia no cumprimentos dos acordos entre o sector da pesca e das conservas, ou na promoção das conservas no exterior onde, nos últimos dez anos, não teria existido um esforço de publicidade690. Porém, a maior crítica incidia no peso da fiscalidade «corporativa» sobre a indústria, que podia alcançar mais de um terço das margens das empresas conserveiras. Sugeriam, enfim, uma redução da organização corporativa patronal para apenas um Grémio, e para o organismo de coordenação económica, uma abordagem mais «positiva», aberta à inovação e menos controladora 691.

No exterior, as indústrias congéneres atravessavam períodos de profunda reestruturação. Em Espanha, particularmente na Galiza, a reestruturação do sector nos anos sessenta foi caracterizada pela já descrita aposta no fabrico de conservas de atum e por uma redução acentuada do número de empresas marginais que não resistiram às conjunturas externas negativas no subsector da sardinha. Como refere Xán Carmona, este processo de reestruturação não foi caracterizado por uma política centralizada de fusões empresariais, mas pelo crescimento de um pequeno número de empresas que adquiriram a maior quota do mercado692. Em Marrocos, a reestruturação do sector teve outros contornos. Ao contrário da indústria espanhola, a indústria marroquina persistiu na especialização sardinheira, auxiliada pelas abundantes capturas de ardinha no litoral e um escasso consumo interno que trazia competitividade externa nos preços das matérias-primas. Em 1958, com a independência do protectorado francês, o governo marroquino enfrentou o cenário de crise na indústria de conservas com uma reestruturação administrativa que implicou a concentração de 182 fábricas em 50 unidades, mais 25 unidades que se mantiveram como independentes. Durante os anos sessenta, as fábricas marroquinas apresentavam uma capacidade instalada média de 43 mil caixas, enquanto em Portugal era de apenas 30 mil693. Porém, o aspecto mais relevante estava no comércio externo. Com os mercados europeus a darem sinais de arrefecimento, as exportações de conservas marroquinas cresceram sobretudo nos mercados asiáticos e africanos, onde aproveitaram a retração das exportações japonesas e da África do Sul694.

Em comparação com os países concorrentes, é possível destacar duas grandes ausências na indústria portuguesa. A primeira é a falta de diversificação industrial que, como vimos, teve apenas alguma expressão na indústria de tunídeos do arquipélago dos Açores. Mas, por outro lado, existiu uma dificuldade em diminuir a concentração das exportações nos mercados europeus e penetrar nos países onde o consumo de conservas estava em expansão. Para explicar este segundo fenómeno temos de ter em conta o contexto político do colonialismo tardio português que condicionou o desenvolvimento de relações económicas com os novos países independentes asiáticos e africanos 695.

688 Mckinsey, A strategy for the Portuguese canning industry (Lisboa: Fundo de Fomento de Exportação, 1973), 2 .

689 Idem, 3.

690 Idem, 4-2.

691 Idem 4-3.

692 Carmona, Desarrollo industrial y associacionismo…, 123/124.

693 Domingo, L’industrie marocaine…, 312. Os dados de Portugal são fornecidos por Carminda Cavaco, 1969.

694 Idem, 336/337.

695 Sobre os bloqueios nos pagamentos internacionais dos países africanos, v. DGRM, IPCP, Livro de Actas do Conselho Geral (sessão de 24.02.1969).

696 Diário de Governo, Decreto-Lei nº 448/71.

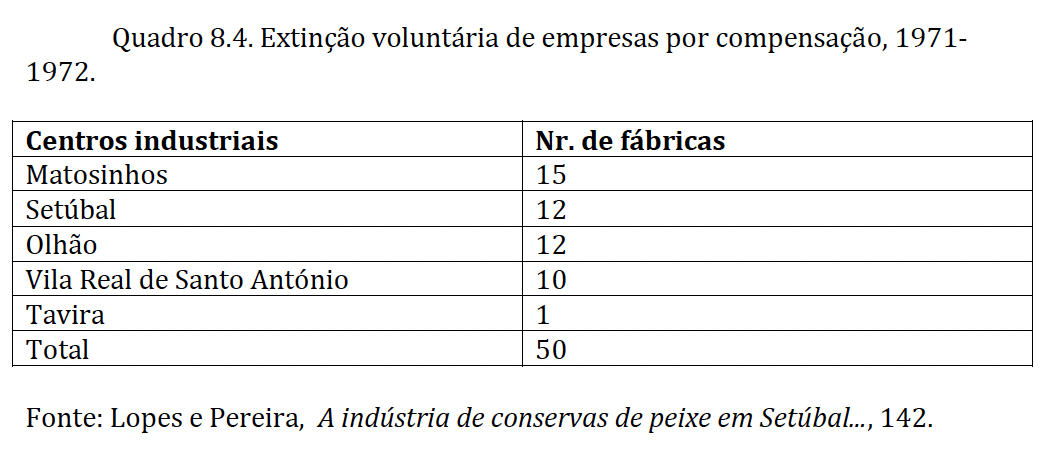

No início dos anos setenta, a complexidade dos problemas da indústria de conservas recebeu apenas um conjunto de paliativos com o objectivo de amortizar a queda de muitas empresas. Em 1971 foi instalado o programa de extinção voluntária de unidades, com compensação suportada pelo Fundo corporativo, a que aderiram 50 fábricas (Quadro 8.3.)696. Este processo revelava, sobretudo, a dificuldade em promover as fusões e aquisições privadas de unidades industriais e a construção de novas empresas. Mas também o esgotamento do modelo de desenvolvimento assente na especialização produtiva das conservas de sardinha.

CONCLUSÃO

9. Conclusão.

Ao chegarmos à conclusão, compete-nos destacar aqueles elementos que consideramos mais surpreendentes sobre este estudo e que contrariam, em parte, os muitos avanços historiográficos no domínio das políticas económicas do Estado Novo. A reflexão final incide assim sobre duas questões que estiveram sempre presentes: foi a intervenção pública um elemento de sucesso no desempenho da indústria exportadora de conservas de peixe? Como é que podemos caracterizar as relações entre os indivíduos, as empresas e o Estado intervencionista?

Não existem respostas simples para estas questões. Mas a análise empírica sobre a indústria de conservas, a partir do arquivo do Instituto Português das Conservas de Peixe e de outras fontes secundárias, permite-nos problematizar algumas ideias tributárias de uma exclusiva análise legislativa ou que assentam, essencialmente, no carácter repressivo da intervenção pública.

A primeira ideia contestável é a de, nos anos trinta, ter existido uma abrangente «cartelização pública» dos sectores intervencionados com peso relevante no comércio externo (importações e exportações), no abastecimento alimentar e no emprego. Se é certo que a cartelização se consagrou em áreas de abastecimento como o bacalhau e o trigo, em que as operações de distribuição e consumo se faziam no mercado interno, é duvidoso que a política de fixação administrativa de preços tenha tido o mesmo sucesso nas exportações.

Este insucesso deve-se à incapacidade de expandir a ação de coordenação económica aos mercados externos onde os agentes importadores atuavam sem as restrições legais criadas em Portugal. Existe, no entanto, mais uma razão substantiva. No rescaldo da Grande Depressão, com a generalização do comércio bilateral, as restrições quantitativas e o controlo dos pagamentos, a intervenção pública tornou-se mais reativa do que reformista. A distribuição das oportunidades de comércio ocupou o expediente da coordenação económica e impediu uma mais profunda transformação das condições de produção e comercialização das conservas de peixe. O industrialismo presente em algumas figuradas ligadas ao IPCP, como Henrique Parreira e o próprio ministro Sebastião Ramires, transmitido no Livro de Ouro das Conservas de Peixe (1938), foi adiado devido à urgência em acudir às transformações no comércio internacional.

A segunda ideia que merece revisão é a importância relativa do comércio externo, e da indústria de conservas em particular, na configuração da neutralidade portuguesa durante a Segunda Guerra Mundial. Tradicionalmente ancorada nas exportações de volfrâmio, a análise do comércio externo tende a inibir a presença de outros importantes produtos comerciados com maior regularidade, durante todo o conflito, entre os principais beligerantes. Se as exportações de conservas tinham um efeito dissuasor sobre as ofensivas alemãs, ou serviam como substituto às importações britânicas de produtos da pesca, o seu fabrico só foi possível porque se mantiveram abertos os canais de distribuição das matérias-primas, sobretudo a folha-de-flandres. E aqui reside outra reinterpretação. Se a estrutura de coordenação económica se tinha revelado ineficiente durante os anos trinta, agora, num momento em que o comércio foi estatizado, foi especialmente útil e eficaz na concretização dos contratos de vendas colectivas de conservas. No imediato pós-guerra, o organismo de coordenação económica e a organização corporativa não carregavam acusações de nepotismo e corrupção e eram, aparentemente, louvados por terem conseguido manter as exportações.

A terceira ideia reside na participação portuguesa nos movimentos de cooperação económica europeia, de que a adesão à EFTA seria a pedra basilar. Ora, como procuramos demonstrar, o processo de liberalização do comércio europeu que decorre entre 1948 e 1957 foi de enorme importância para a gradual abertura da economia portuguesa. A abolição das restrições quantitativas, somada à recuperação da Alemanha ocidental, constituíram os principais motores da recuperação. Porque é que o «efeito EFTA» surge inflacionado na narrativa sobre o processo de abertura da economia portuguesa? Será que essa interpretação se deve à memória descrita por alguns dos protagonistas dessa adesão, como Silva Lopes e Xavier Pintado? Se é certo que as exportações para os países da EFTA registaram um crescimento espetacular a partir de 1960, não foi menos significativo o crescimento para os países que formaram a CEE. Esta constatação obriga a considerar ainda outro problema. Apesar do desarmamento alfandegário sobre as exportações portuguesas ter permitido a substituição de produtos concorrentes – o concentrado de tomate é o mais flagrante – os hábitos de consumo eram imunes ao aprofundamento da integração económica. No comércio conserveiro, os países da CEE continuaram a ser os principais consumidores externos.

No que diz respeito às relações entre os industriais e o Estado, não é suficiente considerar que o Estado foi um agente que favoreceu a «acumulação capitalista»697 através de uma série de mecanismos de intervenção como os despachos de salários, os contratos colectivos de trabalho, os preços fixos das matérias-primas e o controlo autoritário da concorrência. Alguns destes mecanismos, como os contratos colectivos de trabalho, encontraram uma importante resistência por parte dos industriais que se queixavam do aumento das despesas sociais e a dificuldade em assegurar trabalho permanente aos operários masculinos. De resto, e curiosamente, os mecanismos de intervenção e regulação autoritária da concorrência não propiciaram a acumulação e formação de grandes empresas, senão o seu contrário. Com a ausência de concorrência livre e a fixação de preços oficiais, muitas empresas marginais tinham os seus custos de produção controlados pela intervenção administrativa e podiam subsistir sem sobressaltos, desde que mantivessem a qualidade da produção.

É , porém, através de uma metodologia comparativa que alcançamos uma espécie de negativo daquilo que a indústria portuguesa foi – ou poderia ter sido – nas décadas centrais do século XX. A comparação serve dois propósitos: ao observarmos os países concorrentes, compreendemos que o caso português revela uma acentuada especialização na produção de conservas de sardinha. Esta especialização permitiu uma recuperação rápida das exportações nos anos trinta e quarenta e uma posição dominante nos mercados europeus de conservas de peixe. Por outro lado, a indústria portuguesa exibe, em comparação com as concorrentes, todos os riscos de uma especialização produtiva: a dependência excessiva de um recurso primário irregular, com capturas flutuantes, e a dificuldade em manter o sucesso nas exportações quando os hábitos de consumo tendem a mudar.

697 Ver, a propósito, as conclusões da análise de Rodrigues, A indústria de conservas de peixe no Algarve…, II, 377/378.

Ao longo do exercício estudámos a evolução da indústria de conservas como um « objeto político», de cujo sucesso nos mercados externos dependia, em parte, o equilíbrio da balança comercial portuguesa e a obtenção de divisas para o pagamento das importações. A composição das exportações portuguesas até aos anos sessenta, baseadas em produtos de pequena transformação, conferiram uma importância significativa ao comércio das conservas. A intervenção do Estado na reorganização da indústria teve diversas causas: a ação dos grupos de interesse que clamavam por uma regulação autoritária da concorrência; a crise internacional dos anos trinta; e o próprio crescimento do novo Estado autoritário, que encontrou na indústria de conservas um terreno de ensaio da regulação estadual da economia. Porém, o traço mais definidor da intervenção foi a convicção que era possível intervir nos mercados externos através da reforma das condições de produção e comercialização das conservas. O Estado, através do primeiro governo de Salazar, assumiu-se com a capacidade de assegurar as vantagens comparativas da indústria portuguesa.

O projecto de afirmação das vantagens comparativas assentou em dois pilares. Em primeiro lugar, numa constante especialização produtiva no fabrico de conservas de sardinha, apoiado pela mobilização dos recursos marinhos para a produção de conservas em azeite – em prejuízo de outros segmentos, como a salga e a congelação – e a regularização no abastecimento das matérias-primas e bens intermédios, azeite e folha de flandres, cujos preços de venda foram regulados até à entrada nos anos 70. Em segundo, esta especialização foi garantida pelo contínuo aumento dos desembarques de sardinha, permitindo um crescimento com base em recursos endógenos e sem recorrer à importação de pescado. O crescimento da pesca de sardinha deve-se a uma complexidade de factores que envolvem o crescimento do consumo de pescado fresco e a renovação tecnológica da indústria da pesca. Contudo, foi a procura da indústria conserveira o seu principal motor. A integração entre os dois sectores – apesar de não se revelar a uma escala empresarial, na propriedade das embarcações e das fábricas – foi uma das causas essenciais do sucesso da indústria conserveira.

A intervenção do Estado na indústria não se revela a partir dos instrumentos de política económica mais conhecidos, como os Planos de Fomento, mas através do funcionamento regular e quotidiano do organismo de coordenação económica e dos organismos corporativos, bem como do exercício do condicionamento industrial. Como balanço, podemos afirmar que a intervenção foi eficaz na distribuição das matérias-primas às empresas, a preços regulares, e das quotas de laboração de contratos de exportação colectivos durante a Segunda Guerra Mundial. Também podemos presumir que foi eficaz no controlo da qualidade devido à forte fiscalização exercida sobre as mercadorias e a micro-regulamentação do fabrico, formato e marcas. Por outro lado, o organismo de coordenação económica revelou-se ineficaz na defesa dos preços mínimos de exportação, na capacidade de desenvolver a «propaganda» nos mercados externos e reunir os exportadores em organizações com maior poder de negociação com os compradores estrangeiros. O IPCP foi especialmente atreito à inovação no sector, ainda que aqui não se lhe possam atribuir responsabilidades exclusivas. A prática do condicionamento industrial constituiu uma barreira efectiva ao investimento estrangeiro e à difusão de novas tecnologias. Alguns despachos revelam como o avanço da mecanização, ou o investimento em estratégias de capital-intensivo, foram contrariadas pela necessidade de manter a estrutura de emprego nos centros conserveiros.

A intervenção pública teve reflexos na estrutura da indústria, que revelou um perfil estacionário, apesar de sensíveis aumentos da produtividade no segundo pós-guerra. Com o comércio dos bens intermédios influenciado por regras administrativas, com exceção do peixe, a estrutura de custos das empresas era influenciada pela intervenção do Estado no sector. Esta circunstância, em conjunto com a expansão da oferta de sardinha, permitiu a sobrevivência de muitas empresas marginais até à segunda metade dos anos sessenta. Contudo, é certo que as tentativas de diversificação industrial encontraram obstáculos na regulação autoritária da indústria. A rigidez do modelo de condicionamento, em conjugação com uma tendência para «cristalizar» o sector de forma a executar as políticas redistributivas de recursos e oportunidades de comércio, contribuíram para uma falta de dinamismo no sector empresarial.

A melhor forma de aferir a falta de dinamismo é, no entanto, através da comparação internacional. No início dos anos 60, a «atunização» dos mercados exigia uma profunda reestruturação do sector para acompanhar as novas tendências de consumo. Essa transformação sucedeu em Espanha, mas não em Portugal. Por outro lado, a persistência na especialização produtiva na sardinha pressupunha a manutenção de níveis elevados de capturas capazes de satisfazer tanto a procura da indústria como o consumo público. Esta ideia foi desmentida a partir de 1967. A indústria portuguesa não podia, assim, prosseguir o caminho de especialização seguido por outros concorrentes, como Marrocos. Todavia, além da irregularidade da sardinha, Portugal teve outros obstáculos. Com a tendência de consumo de conservas nos países europeus a demonstrar uma estagnação, o crescimento das exportações teria de procurar novos mercados fora da Europa, nos países africanos e asiáticos. A situação política nos últimos anos do Estado Novo era um óbice a esta diversificação dos mercados.

No final dos anos sessenta, a decadência da indústria de conservas espelhava não só os limites de uma indústria baseada exclusivamente na exploração de recursos endógenos e finitos, mas também os riscos de especialização internacional num mercado em constante mudança. As instituições públicas preconizaram a especialização internacional mas não previram a necessidade de diversificar a estrutura industrial e promover a criação de novos produtos. Inevitavelmente, esse processo só ocorreria depois de novas mudanças políticas e institucionais.